Mengetahui penghasilan tidak kena pajak atau yang disingkat sebagai PTKP, merupakan pengurang penghasilan neto bagi wajib pajak orang pribadi. Sehingga penghasilan tidak kena pajak ini akan menentukan besarnya penghasilan kena pajak (PKP) tersebut.

Secara definisi PTKP adalah utang pajak yang menjadi pengurang penghasilan kotor yang diterima oleh wajib pajak untuk menghitung pajak penghasilan (PPh).

Biasanya penghasilan tidak kena pajak digunakan sebagai pengurang penghasilan bruto yang diperoleh wajib pajak untuk mendapatkan besarnya penghasilan kena pajak (PKP). Dengan demikian penghasilan kena pajak tersebut harus dikalikan dengan tarif pajak yang berlaku.

PTKP adalah perhitungan penghasilan pajak yang diadakan pemerintah untuk melindungi masyarakat yang memiliki penghasilan rendah.

Pada dasarnya menghitung PTKP adalah hal yang mudah, jika sudah memahami peraturan dan perhitungan rumusnya. Sehingga nantinya PTKP ini akan menghasilkan perhitungan penghasilan kena pajak untuk perhitungan PPh 21.

Sesuai dengan ketentuan UU No.36 Tahun 2008 mengenai penghasilan tidak kena pajak atau PTKP adalah sebuah komponen yang menjadi pengurang dalam menghitung besarnya pajak penghasilan bagi wajib pajak orang pribadi.

Selain itu PTKP adalah sebuah kebijakan yang diberikan pemerintah untuk memungut pajak penghasilan kepada wajib pajak pribadi. Untuk itu PTKP ini biasanya dijadikan sebagai pengeluaran agar dapat memenuhi kebutuhan dasar wajib pajak.

Apabila penghasilan wajib pajak tidak dapat melampaui penghasilan tidak kena pajak (PTKP), maka wajib pajak diberikan keringanan untuk tidak membayar pajak penghasilan dan tidak dimasukkan ke dalam perhitungan PPh 21.

Secara umum ketentuan tarif penghasilan tidak kena pajak atau PTKP terbaru dapat berubah setiap tahunnya, namun perubahan ini juga tergantung atas kebijakan pemerintah yang mengatur pelaksanaan PTKP 2020 dan PTKP 2021.

Untuk saat ini belum ada kebijakan PTKP terbaru terhadap penghasilan tidak kena pajak baik itu PTKP 2020 atau PTKP 2021, karena sampai sekarang peraturan yang berlaku yaitu Peraturan Menteri Keuangan Nomor 101/PMK.010/2016.

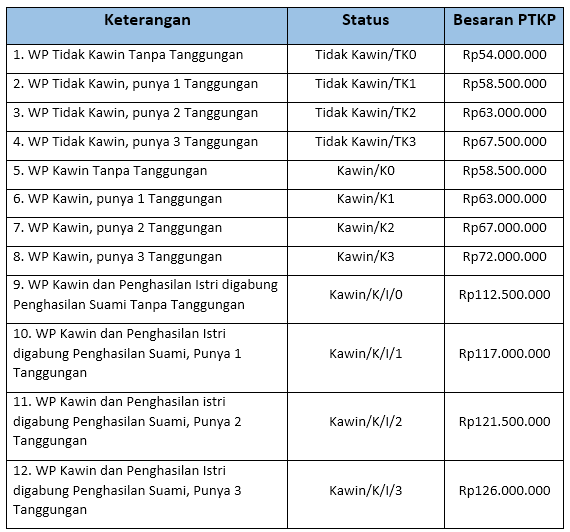

Adapun tarif PTKP terbaru yang berlaku untuk PTKP 2020 dan PTKP 2021 adalah sebagai berikut :

1. Jika WP OP saja sebesar Rp54.000.000

2. Untuk WP yang menikah, ada tambahan sebesar Rp4.500.000.

3. Tambahan lainnya jika istri yang penghasilannya digabung dengan penghasilan suami maka sebesar Rp54.000.000.

4. Bagi setiap anggota keluarga sedarah atau keluarga dalam garis keturunan lurus, dan anak angkat sebesar Rp4.500.000. Perhitungan maksimal tiga orang dalam setiap keluarga.

Berikut ini tabel lengkap atas tarif PTKP terbaru yang berlaku hingga saat ini sesuai ketentuan PMK No.101/PMK.010/2016. Untuk perhitungan PTKP 2020 dan PTKP 2021 adalah :

Baca Juga : Pajak Penghasilan Pasal 25 (PPh 25) : Penjelasan dan Cara Menghitung

Pada dasarnya penghasilan kena pajak adalah sebuah perhitungan atas jumlah upah karyawan untuk dikenakan PPh 21 dan PPh 23.

Pengenaan tersebut harus dikalkulasikan dengan biaya jabatan, BPJS Kesehatan, BPJS Ketenagakerjaan, tunjangan, hadiah, modal dan sebagainya.

Seperti penjelasan di atas untuk mendapatkan penghasilan kena pajak, harus terlebih dahulu mengetahui besarnya penghasilan tidak kena pajak bagi wajib pajak yang bersangkutan. Dengan cara perhitungan penghasilan kena pajak yaitu :

1. Penghasilan Bruto – Biaya = Penghasilan Neto.

2. Penghasilan Neto – PTKP = Penghasilan Kena Pajak.

Setelah menghasilkan penghasilan kena pajak, nilai tersebut juga harus menghitung tarif progresif PPh Pasal 17 ayat 1 dengan huruf a UU PPh No. 36/2008 dengan PPh pasal 21. Besarnya tarif progresif PPh orang pribadi ini adalah:

1. Penghasilan kena pajak tahunan hingga Rp50.000.000 dikenakan 5%

2. Penghasilan Rp50.000.000 - Rp250.000.000 dikenakan PPh 15%

3. Penghasilan Rp250.000.000 - Rp500.000.000 dikenakan PPh 25%

4. Penghasilan di atas Rp500.000.000 dikenakan 30%

Bagi wajib pajak jika tidak memiliki Nomor Pokok Wajib Pajak (NPWP), maka pengenaan tarif sebesar 20% lebih tinggi.

Sehingga dalam menghitung penghasilan tidak kena pajak (PTKP) serta PKP untuk melaporkan SPT pajak, Anda sebagai pebisnis juga diperlukan perhitungan laporan keuangan yang akurat dan tersajikan dengan cepat.

Dengan bantuan akuntan serta teknologi yang telah berkembang pesat, dapat membantu Anda untuk memperoleh laporan keuangan dengan cepat dan dapat diperbandingkan dari tahun ke tahun.

Solusi untuk Anda dalam melakukan pembukuan yang rapi yaitu dengan menggunakan teknologi software akuntansi atau manfaatkan layanan profesional seperti jasa pembukuan. Membantu Anda mendapatkan laporan keuangan secara realtime, buat invoice, mengurus unsur-unsur perhitungan pajak, serta payroll.

[elementor-template id="26379"]

Untuk memahami cara menghitung PTKP dengan mudah, berikut ini ada kasus perhitungan bagi PTKP 2021.

Ibu Cahaya sebagai karyawan yang bekerja di PT Sukses, dan mendapatkan gaji perbulannya Rp 6.000.000.

Ibu Cahaya juga tercatat sebagai fresh graduate, dan sudah bekerja selama satu tahun namun belum menikah. Dengan perhitungan PTKP serta melapor SPT yaitu :

Setelah tahun berikutnya, Ibu Cahaya sudah menikah dan memiliki satu anak. Kemudian Ibu Cahaya berhenti bekerja sehingga tidak memiliki pemasukan.

Selain itu pendapatan suaminya sebesar Rp8.000.000 per bulan, dan tarif PTKP suami Ibu Cahaya sebesar Rp63.000.000 per tahun dengan perhitungan yaitu :

Untuk saat ini PTKP tahun 2021 dan tahun seterusnya akan menjadi acuan wajib pajak, namun hal ini juga tergantung kebijakan pemerintah dalam memberikan ketentuan PTKP yang mempengaruhi pajak penghasilan (PPh).

Jika wajib pajak sudah mengerti dan memahami bagaimana cara menghitung PTKP, maka langkah selanjutnya yaitu menyusun dan melaporkan SPT Bulanan.

Dalam mengetahui tarif dan besarnya penghasilan tidak kena pajak terbaru serta pemotongan pajak penghasilan (PPh) 21, tentunya Anda juga membutuhkan laporan keuangan yang disusun secara tepat dan akurat maupun secara realtime.

Sehingga Anda diharapkan tidak melakukan kesalahan dalam menghitung, dan melaporkan pajak usaha Anda melalui laporan keuangan bisnis. Dengan demikian dalam mempermudah pelaporan pajak usaha Anda bisa menggunakan Software Akuntansi Harmony.

Tidak hanya mengelola dan mencatat pajak saja, tetapi software akuntansi seperti Harmony juga dapat dengan mudah melakukan pencatatan dan penyajian laporan keuangan.

Seperti pemantauan stok, pembuatan invoice otomatis, rekonsiliasi bank transaksi secara otomatis, penghitungan aset, dan keuangan usaha yang mudah dikelola karena terdapat 20 lebih laporan keuangan secara real time. Cobalah gunakan Harmony GRATIS 30 hari di sini.

Dapatkan update informasi dari Harmony dengan mengikuti media sosialnya di Facebook, Instagram dan LinkedIn.