Istilah restitusi pajak, mungkin sudah tidak asing lagi didengar seseorang yang berkecimpung dalam ilmu akuntansi pajak dan perlu diketahui oleh para wajib pajak baik pribadi maupun perusahaan. Pentingnya restitusi pajak ini berguna mengembalikan kelebihan pembayaran pajak oleh Ditjen Pajak kepada wajib pajak.

Restitusi pajak juga diterapkan agar transparansi dalam perhitungan pajak, dan dapat saling menguntungkan antara pihak negara dengan masyarakat. Atas peraturan yang diterapkan pemerintah pun juga harus mengatur restitusi pajak agar bisa menciptakan negara yang adil.

Pengembalian atas kelebihan pembayaran pajak yang dilaporkan oleh wajib pajak juga berguna sebagai jaminan kepercayaan yang diberikan oleh pemerintah kepada wajib pajak. Untuk itu adanya artikel ini akan membantu Anda lebih memahami bagaimana proses restitusi pajak serta tujuan dari restitusi itu sendiri.

Proses restitusi pajak berguna untuk mengajukan permohonan pengembalian lebih bayar pajak kepada negara.

Restitusi pajak adalah permohonan pengembalian pendahuluan kelebihan pembayaran pajak oleh wajib pajak, dan dilakukan dengan menyampaikan permohonan secara tertulis.

Pada dasarnya, restitusi pajak merupakan tindakan sebuah negara akan membayar kembali atau mengembalikan pajak yang telah dibayar oleh wajib pajak. Sehingga Anda perlu mengetahui bahwa restitusi pajak akan terjadi apabila jumlah pajak yang telah dibayar lebih besar dari jumlah pajak terutang.

Dengan demikian Anda yang telah mengajukan restitusi pajak, harus memperhatikan proses perhitungan pembayaran pajak yang terutang sehingga Anda tidak memiliki utang pajak lainnya.

Baca Juga : Mengenali 3 Macam Sistem Pemungutan Pajak Di Indonesia

Tentu hal ini sangat penting bagi wajib pajak pribadi atau badan yang ingin mendapatkan kembali kelebihan pembayaran pajak tersebut, apalagi berat jika dirasakan atas kelebihan pembayaran pajak untuk jumlah yang besar.

Maka dari itu pemerintah menyediakan dan menerapkan restitusi bagi wajib pajak. Peraturan ini dilakukan agar dapat melindungi hak dan kepercayaan yang sudah diberikan oleh pemerintah kepada wajib pajak pribadi atau badan.

Namun perlu diperhatikan bahwa ada dua kondisi proses pengembalian restitusi pajak, yaitu :

1. Pengembalian atas kelebihan pembayaran pajak yang seharusnya tidak terutang. Kondisi pertama ini terjadi ketika wajib pajak membayar pajak, akan tetapi tidak memiliki pajak terutang.

2. Pengembalian atas kelebihan pembayaran pajak PPN, PPh, dan PPnBM. Dimana kondisi ini dapat terjadi ketika wajib pajak membayar pajak yang lebih dari utang pajak tersebut.

Dua tahun yang lalu, tepat pada bulan April 2018. Pemerintah Kementrian Keuangan mengeluarkan peraturan restitusi pajak yang baru, agar dapat mempercepat pemberian restitusi kepada wajib pajak yang memenuhi kriteria.

Syarat untuk memenuhi wajib pajak dalam mendapatkan percepatan dari pemberian restitusi PPh dan PPN, adalah sebagai berikut :

1. Wajib pajak berhak mendapatkan percepatan restitusi atau kompensasi lebih bayar dengan memiliki tiga karakteristik yaitu :

a. Hal yang pertama, yaitu wajib pajak orang pribadi yang memiliki kondisi dibawah atau sama dengan Rp100.000.000.

b. Kedua, yaitu wajib pajak badan yang memiliki kondisi lebih bayar di bawah atau sama dengan Rp.1 Miliar.

c. Ketiga, yaitu pengusaha kena pajak (PKP) yang memiliki kondisi lebih bayar dibawah atau sama dengan Rp1 Miliar.

2. Memiliki kondisi dimana wajib pajak yang menyampaikan SPT tepat waktu, tidak memiliki tunggakan pajak lainnya, laporan keuangan sudah diaudit serta memiliki opini wajar tanpa pengecualian (WTP) selama 3 tahun, dan tidak dikenakan pidana perpajakan dalam kurun waktu 5 tahun terakhir.

3. Berada dalam kondisi pengusaha kena pajak (PKP) berisiko rendah yang sesuai ketentuan Menteri Keuangan. Hal ini dimaksud untuk PKP yang merupakan perusahaan terbuka atau publik, BUMD, BUMN, sebagai eksportir mitra utama kepabeanan (MITA) dan reputable trader yang dapat diketahui oleh Ditjen Bea Cukai.

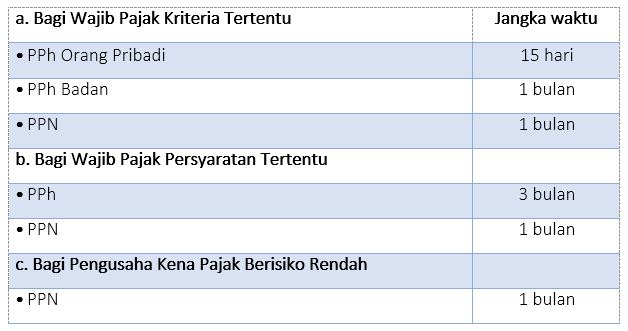

Wajib pajak juga dapat memenuhi syarat proses pengajuan restitusi pajak dalam jumlah kecil. Sesuai dengan Ditjen Pajak untuk menetapkan jangka waktu yang diberikan kepada setiap kriteria masing-masing wajib pajak yaitu sebagai berikut:

Baca Juga : Apa Itu Kebijakan Fiskal? Simak Penjelasan Lengkapnya

Ketika perhitungan pajak yang Anda bayarkan lebih besar dari pembayaran yang seharusnya atas ketentuan perpajakan. Maka Anda sebagai wajib pajak dapat mengajukan pengembalian kelebihan pembayaran pajak.

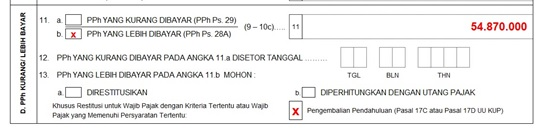

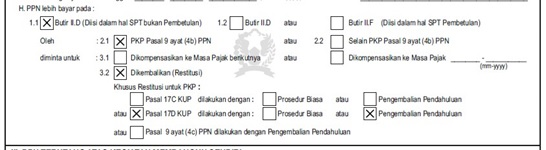

Dengan mengajukan pengembalian kelebihan pembayaran pajak, harus melalui SPT tahunan seperti PPh, PPN, dan PPnBM. Maka dari itu dengan mengetahui syarat skema restitusi pajak atas SPT tahunan PPh dan PPN, dapat Anda ketahui isi dari bagian kolom yang terdapat pajak lebih bayar seperti :

Untuk melakukan pengajuan kelebihan bayar, Anda bisa melakukan proses pengembalian pendahuluan atau restitusi biasa. Namun untuk pengembalian pendahuluan dapat dilakukan oleh wajib pajak tertentu, sedangkan untuk proses pengembalian lebih cepat bisa dilakukan dengan penelitian dan pemeriksaan di masa mendatang.

Namun jika proses restitusi biasa, proses pengembalian dilakukan melalui pemeriksaan. Serta jangka waktu pemeriksaan paling lama 12 bulan sejak surat permohonan diterima secara lengkap.

Ketika menyampaikan SPT atas lebih bayar namun tidak menyertakan permohonan pengembalian pendahuluan, maka tidak ada penerbitan surat keputusan pengembalian pendahuluan kelebihan pajak. Setelah itu, akan ditindaklanjuti langsung prosedur pemeriksaan.

Untuk memperhitungkan pengembalian kelebihan bayar pajak, dalam jangka waktu paling lama selama satu bulan, yaitu terhitung sejak :

a. Penerimaan permohonan pengembalian atas kelebihan pembayaran dan penerbitannya Surat Ketetapan Pajak Lebih Bayar (SKPLB), sesuai dengan proses pemeriksaan Surat Pemberitahuan yang disampaikan Wajib Pajak. Dengan menyatakan kurang bayar, nihil atau lebih bayar pajak disertai dengan permohonan pengembalian kelebihan pembayaran pajak.

b. Penerbitan SKPLB merupakan proses pengembalian kelebihan pajak yang sudah tidak memiliki pajak terutang serta proses pengembalian pajak serta bukan diajukan oleh wajib pajak atas persyaratan tertentu dan kriteria tertentu.

c. Memiliki penerbitan surat keputusan pengembalian pendahuluan kelebihan pajak.

d. Menyertakan penerbitan surat keputusan keberatan.

e. Melakukan keputusan banding atau putusan peninjauan kembali yang diterima dari kantor Direktorat Jenderal Pajak yang berwenang, serta melaksanakan putusan banding atau putusan peninjauan kembali.

f. Menerbitkan surat keputusan pembetulan.

g. Menerbitkan surat keputusan pengurangan sanksi administrasi atau surat keputusan penghapusan sanksi administrasi.

h. Menerbitkan surat keputusan pengurangan atas surat ketetapan pajak (SKP) atau surat keputusan pembatalan SKP.

i. Menerbitkan surat keputusan pengurangan atas surat tagihan pajak (STP) atau Surat Keputusan Pembatalan STP.

[elementor-template id="26379"]

1. Sebagai pengusaha kena pajak (PKP) dapat mengajukan permohonan restitusi PPN dengan menggunakan:

a. Dapat mengisi SPT masa PPN sesuai dengan memberi tanda silang pada kolom yang dikembalikan (restitusi).

b. Apabila kolom dikembalikan (restitusi) atas SPT Masa PPN tersebut tidak diisi, atau bahkan tidak mencantumkan tanda permohonan pengembalian kelebihan pajak. Maka PKP bisa membuat surat permohonan sendiri.

2. Sebagai pengusaha kena pajak dapat mengajukan permohonan restitusi PPN ke Ditjen Pajak, melalui Kantor Pelayanan Pajak (KPP) atau tempat PKP dikukuhkan.

3. Selanjutnya Ditjen Pajak akan melakukan pengecekan, dan kemudian terbitlah Surat Keputusan Pengembalian Pendahuluan Kelebihan Pajak (SKPPKP) seperti hal:

a. Pada jumlah kredit pajak jauh lebih besar dari jumlah pajak yang terutang, maka PKP akan melakukan pembayaran pajak yang semestinya tidak terutang.

b. Namun apabila terdapat pajak terutang yang dipungut oleh Pemungut PPN, sehingga jumlah pajak terutang yaitu jumlah pajak keluaran yang dikurangi pajak masukan atau pajak yang dipungut oleh pemungut PPN tersebut.

4. Dengan diterbitkannya SKPPKP oleh Ditjen Pajak paling lambat 12 bulan atau 1 tahun sejak surat permohonan sudah diserahkan. Sehingga dapat diterima secara lengkap, kecuali pada kegiatan tertentu sudah ditetapkan berdasarkan keputusan Ditjen Pajak.

5. Ketika jangka waktu 12 bulan sejak permohonan restitusi PPN, Ditjen Pajak tidak memberikan keputusan. Maka langkah selanjutnya dilakukan permohonan restitusi PPN dan SKPPKP tersebut akan diterbitkan dalam waktu paling telat 1 bulan setelah jangka waktunya berakhir.

Dalam mengelola dan penghitungan proses restitusi pajak pada bisnis Anda, memang hal yang sangat serius. Sebagai pebisnis tentu Anda harus menghitung seluruh pajak yang sudah Anda setorkan kepada negara agar tidak menjadi kelebihan wajib pajak badan terutang di masa yang akan datang.

Pelaporan dan pembayaran pajak terutang sangat berkaitan dengan kegiatan pembukuan bisnis Anda. Untuk memudahkannya, ada baiknya Anda menggunakan software akuntansi.

Tidak hanya mengelola dan mencatat pajak saja, tetapi software akuntansi seperti Harmony juga dapat dengan mudah melakukan pencatatan dan penyajian laporan keuangan.

Seperti pemantauan stok, pembuatan invoice otomatis, rekonsiliasi bank transaksi secara otomatis, penghitungan aset, dan keuangan usaha yang mudah dikelola karena terdapat 20 lebih laporan keuangan secara real time. Cobalah gunakan Harmony GRATIS 30 hari.

Bagi Anda yang sibuk dan membutuhkan jasa pembuatan laporan keuangan beserta analisanya bisa menggunakan Harmony Accounting Service.

Dapatkan update informasi dari Harmony dengan mengikuti media sosialnya di Facebook, Instagram, dan LinkedIn.