Terkait urusan properti seperti tanah atau rumah, pajak penjual dan pembeli bisa diketahui dari regulasi yang berlaku. Secara umum, regulasi itu meliputi tarif pajak penjual dan pembeli, bagaimana aturan perhitungan pajak penjual dan pembeli, serta berapa biaya total jual beli propertinya.

Perlu diketahui, apabila dirasa wajib pajak sudah memenuhi kriteria untuk memperoleh NPWP, maka wajib pajak dapat mengikuti ekstensifikasi pajak agar bisa segera mengantongi NPWP. Sedangkan, apabila besaran nominal pajak terlalu membebani, bisa mengajukan pajak PPh pasal 25 agar tarif pajak bisa diangsur.

Agar lebih mudah memahami cara menghitung pajak jual beli tanah, kita akan membagi sub pembahasan dalam dua kategori, yaitu pajak penjual dan pajak pembeli.

Untuk pajak penjual rumah, maka perlu memperhatikan mekanisme pelunasan pajak penghasilan (PPh), serta Pajak Bumi dan Bangunan (PBB).

Contoh cara menghitung pajak jual beli tanah untuk pihak penjual tanah dikenakan pajak penghasilan 2,5%.

Misalnya, harga tanah Rp 1 miliar, maka pajak penghasilan adalah 2,5% x Rp 1 miliar, yaitu sebesar Rp 25 juta.

Baca Juga: Pajak Penghasilan Pasal 25 (PPh 25) : Penjelasan Dan Cara Menghitung

Selanjutnya, penjual juga dikenakan biaya notaris dalam pajak penjual dan pembeli tanah maupun rumah. Jasa notaris ini besaran nominalnya ditetapkan oleh pemerintah. Yang bertanggungjawab melunasi pajak penjual dan pembeli tanah dalam hal ini adalah si penjual rumah.

Pajak penjual dan pembeli selanjutnya dari sisi penjual properti adalah pajak bumi dan bangunan atau PBB. Pemilik properti harus membayar PBB minimal 6 bulan atau setelah menerima SPPT PBB (Surat Pemberitahuan Pajak PBB). Masa berlaku PBB adalah selama 12 bulan.

Cara menghitung pajak jual beli tanah untuk PBB atau Pajak Bumi Bangunan, bisa dilihat dari contoh kasus berikut:

Rudi membeli rumah seluas 100 m2 di atas tanah seluas 200 m2. NJOP senilai Rp 2.000.000 per m2. NJOPTKP wilayah itu Rp 10.000.000

NJOP Bangunan = Rp 2 jt x 100 m2 = Rp 200.000.000

NJOP Bumi / Tanah = Rp 2 jt x 200 m2 = Rp 400.000.000

NJOP yang menjadi Dasar Pengenaan PBB = NJOP Bangunan + NJOP Bumi

NJOP yang menjadi Dasar Pengenaan PBB = Rp 200 jt + Rp 400 jt = Rp 600 jt

Berapa NJKP yang dikenakan?

NJKP = NJOP Dasar Pengenaan PBB - NJOPTKP

NJKP = Rp 600 jt - Rp 10 jt = Rp 590 jt

Jika NJOP kurang dari Rp 1 Miliar, maka NJKP sebesar 20%

NJKP = 20% x Rp 590 jt = Rp 118 jt

Berapa besaran PBB Terutang? Jawabannya adalah PBB Terutang = 0.5% x NJKP, yaitu PBB Terutang = 0.5% x Rp 118 jt = Rp 590.000

Pajak penjual dan pembeli tanah berikutnya dari sisi penjual adalah biaya lain-lain seperti tagihan listrik, tagihan PDAM, iuran kebersihan dan keamanan, serta pajak rumah lain yang harus bayar.

Sekarang kita akan melihat pajak jual beli rumah dari sisi pembeli. Antara lain:

Sebagai pembeli, pajak jual beli rumah di sini adalah sebesar 10% yang dikenal sebagai pajak pertambahan nilai atau PPN yang langsung masuk kas negara.

Berlawanan dengan PPh yang dibebankan ke penjual rumah, maka pajak jual beli rumah berupa BPHTB hanya dibebankan ke pembeli rumah. Besaran nominal BPHTB adalah 5% dari harga rumah setelah dikurangi NJOPTKP.

[elementor-template id="26379"]

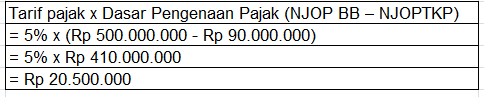

Contoh cara menghitung pajak jual beli tanah atau rumah berupa BPHTB:

Diketahui tarif pajak sebesar 5% dengan NJOP BB sebesar Rp 500 juta dan NJOPTKP DKI Jakarta sebesar Rp 90 juta.

Maka, rumus cara menghitung pajak jual beli tanah berupa BPHTB adalah:

Biaya balik nama sertifikat adalah pajak penjual dan pembeli selanjutnya dari sisi pembeli. Besarannya adalah 2% dari nilai transaksi atau sesuai ketentuan pemerintah.

Dalam memahami pajak penjual dan pembeli, perlu diketahui bahwa sertifikat juga penting dalam legalitas dan kepatuhan hukum. Biaya cek sertifikat rumah sekitar Rp 100.000.

Jika rumah atau tanah dibeli secara kredit, maka pembeli rumah harus melunasi biaya KPR. Besaran biaya KPR adalah 5% dari total pinjaman, yang sudah termasuk biaya provisi, biaya administrasi, dan lain-lain.

Biaya yang dibebankan kepada pembeli lainnya adalah biaya pembuatan akta jual beli. Jumlahnya bisa diatur sesuai kesepakatan bersama dengan penjual properti.

Nah, setelah memahami pajak penjual dan pembeli dalam transaksi properti seperti rumah atau tanah di atas, Anda bisa lebih mudah menemukan investasi properti terbaik dan paling menguntungkan.

Anda memiliki bisnis lainnya? Jika iya, sudahkah Anda membereskan pembukuan bisnis? Yuk, gunakan Software Akuntansi Harmony untuk mengelola segala transaksi bisnis mulai dari rekonsiliasi bank, catat jual beli, atur stok, pengelolaan aset bisnis dan lainnya.

Dapatkan segera Software Akuntansi Harmony dengan klik tautan ini untuk daftar FREE Trial selama 30 hari. Kontak kami dengan follow Instagram, LinkedIn, dan Facebook Harmony untuk info lebih lengkap.