Ada perbedaan yang cukup besar antara laporan keuangan fiskal dan komersial. Penyebab selisih ini bisa dikarenakan perhitungan penyusutan fiskal yang berbeda dengan milik perusahaan Anda. Penyusutan fiskal hanya menganut dua sistem perhitungan yakni garis lurus dan saldo menurun.

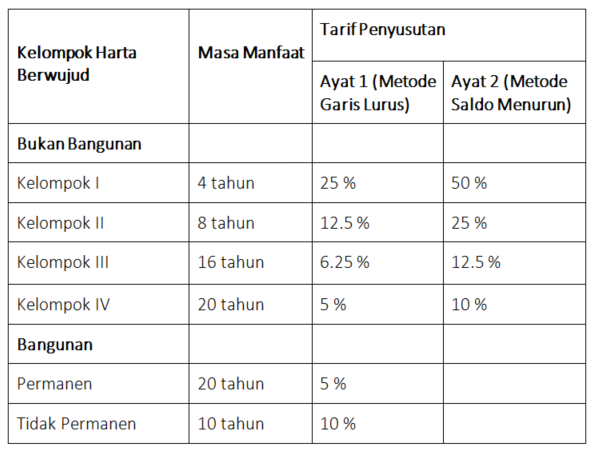

Dalam perpajakan metode perhitungan penyusutan hanya menggunakan garis lurus atau saldo menurun

Di sisi lain perhitungan penyusutan terdapat lima metode yang bisa digunakan mencakup jam kerja, unit produksi dan angka tahun. Dalam memperhitungkan biaya penyusutan terdapat tiga faktor yang dipertimbangkan yakni nilai aktiva, umur ekonomis dan nilai residu. Hal ini juga berlaku untuk penyusutan fiskal.

Dalam perpajakan terdapat dua tarif penyusutan fiskal yakni saldo menurun dan garis lurus. Aktiva yang dimiliki perusahaan juga dibagi dalam beberapa golongan dengan jumlah angka tahun yang sudah ditetapkan untuk setiap golongan. Tarif penyusutan fiskal mengikuti pasal 11 yang berkaitan pula dengan PMK 96/PMK.03/2009.

Jenis harta berwujud dalam kelompok satu menurut PMK 96/PMK.03/2009 diantaranya adalah sebagai berikut :

• Mebel dan peralatan dari kayu atau rotan termasuk meja, bangku, kursi, lemari dan sejenisnya yang bukan bagian dari bangunan.

• Mesin kantor seperti mesin tik, mesin hitung, duplikator, mesin fotokopi, mesin akunting/pembukuan, komputer, printer, scanner dan sejenisnya.

• Perlengkapan lainnya seperti amplifier, tape/cassette, video recorder, televisi dan sejenisnya.

• Sepeda motor, sepeda dan becak.

• Alat perlengkapan khusus (tools) bagi industri/ jasa yang bersangkutan.

• Alat-alat komunikasi seperti pesawat telepon, faksimile, telepon seluler dan sejenisnya.

• Alat yang digerakkan bukan dengan mesin seperti cangkul, peternakan, perikanan dan lain-lain.

• Mesin ringan yang dapat dipindah-pindahkan seperti, huller, pemecah kulit, penyosoh, pengering, pallet, dan sejenisnya

Baca Juga : Jenis dan Cara Mendapatkan Surat Keterangan Bebas (SKB) Pajak

Jenis aktiva yang termasuk dalam kelompok dua adalah sebagai berikut :

• Mebel dan peralatan dari logam termasuk meja, bangku, kursi, lemari dan sejenisnya yang bukan merupakan bagian dari bangunan. Alat pengatur udara seperti AC, kipas angin dan sejenisnya.

• Mobil, bus, truk, speed boat dan sejenisnya.

• Container dan sejenisnya.

• Mesin pertanian/perkebunan seperti traktor dan mesin bajak, penggaruk, penanaman, penebar benih dan sejenisnya.

• Mesin yang mengolah atau menghasilkan atau memproduksi bahan atau barang pertanian, perkebunan, peternakan dan perikanan.

• Mesin yang mengolah produk asal binatang, unggas dan perikanan, misalnya pabrik susu, pengalengan ikan .

• Mesin yang mengolah produk nabati, misalnya mesin minyak kelapa, margarin, penggilingan kopi, kembang gula, mesin pengolah biji-bijian seperti penggilingan beras, gandum, tapioka.

• Mesin yang menghasilkan/ memproduksi minuman dan bahan-bahan minuman segala jenis.

• Mesin yang menghasilkan/memproduksi bahan-bahan makanan dan makanan segala jenis.

[elementor-template id="26379"]

Jenis aset yang termasuk dalam kelompok tiga adalah sebagai berikut :

• Mesin-mesin yang dipakai dalam bidang pertambangan, termasuk mesin-mesin yang mengolah produk pelikan.

• Mesin yang mengolah/menghasilkan produk-produk tekstil (misalnya kain katun, sutra, serat-serat buatan, wol dan bulu hewan lainnya, lena rami, permadani, kain-kain bulu, tule).

• Mesin untuk yang preparation, bleaching, dyeing, printing, finishing, texturing, packaging dan sejenisnya.

• Mesin yang mengolah/menghasilkan produk-produk kayu, barang-barang dari jerami, rumput dan bahan anyaman lainnya.

• Mesin dan peralatan penggergajian kayu.

Jenis aset yang termasuk dalam kelompok asset IV ialah sebagai berikut :

• Lokomotif uap dan tender atas rel.

• Lokomotif listrik atas rel, dijalankan dengan batere atau dengan tenaga listrik dari sumber luar.

• Lokomotif atas rel lainnya.

• Kereta, gerbong penumpang dan barang, termasuk kontainer khusus dibuat dan diperlengkapi untuk ditarik dengan satu alat atau beberapa alat pengangkutan.

• Kapal penumpang, kapal barang, kapal khusus dibuat untuk pengangkutan barang-barang tertentu (misalnya gandum, batu-batuan, biji tambang dan sejenisnya) termasuk kapal pendingin dan kapal tangki, kapal penangkap ikan dan sejenisnya, yang mempunyai berat di atas 1.000 DWT.

• Kapal dibuat khusus untuk menghela atau mendorong kapal, kapal suar, kapal pemadam kebakaran, kapal keruk, keran-keran terapung dan sebagainya, yang mempunyai berat di atas 1.000 DWT.

• Dok-dok terapung.

Penyusutan membuat perusahaan mengadakan koreksi fiskal. Dari koreksi fiskal inilah terjadi perbedaan penyusutan fiskal dengan komersial. Perbedaan penyusutan fiskal dan komersial inilah yang mempengaruhi besaran pajak yang dibayarkan. Selain aset yang berwujud harta tak berwujud juga ikut disusutkan. Penyusutan ini dikenal dengan amortisasi fiskal.

Berikut tarif penyusutan harta tak berwujud diantaranya adalah sebagai berikut :

PT Surya Gemilang memiliki beberapa aset tetap seperti gudang bersifat permanen yang dibeli pada 01 Jan 2000 senilai Rp 1.000.000.000 mempunyai masa manfaat 25 tahun dan mobil operasional yang juga dimiliki pada 01 Juli 2012 senilai Rp 350.000.000, di mana mobil tersebut memiliki 10 tahun masa manfaat. Lalu bagaimana perhitungan penyusutan fiskal di tahun 2019?

Gudang termasuk dalam harta berwujud dengan kategori II (Bangunan- Permanen)

Penyusutan gudang 2019 = 5% x Rp 1.000.000.000

Penyusutan gudang 2019 = Rp 50.000.000

Mobil operasional termasuk harta berwujud dengan kategori I (Bukan Bangunan – Kelompok II)

Penyusutan mobil 2019 = 12.5% x Rp 350.000.000

Penyusutan mobil 2019 = Rp 43.750.000

Kedua perhitungan penyusutan fiskal PT Surya Gemilang ini menggunakan tarif dan metode garis lurus. Mudah bukan dalam menghitungnya? Ini terjadi karena perpajakan hanya menerapkan dua metode penyusutan saja dibandingkan dengan penyusutan komersial. Metode ini termasuk sederhana bagi Anda dalam mengetahui nilai penyusutan dari sebuah aset.

Koreksi fiskal bukan hanya terjadi di bagian penyusutan, namun Anda perlu melihat lagi apa yang menjadi pembeda antara laporan komersial dan laporan pajak. Nyatanya ketika Anda melapor pajak pun diperlukan laporan keuangan komersial yang menjadi acuan dasar.

Untuk meringankan Anda dalam pembuatan laporan keuangan, Anda bisa mencoba jasa pembukuan profesional yang juga menggunakan software akuntansi dalam pengerjaannya. Ini dilakukan agar semua data laporan keuangan valid dan bisa dipertanggungjawabkan. Layanan ini juga membantu Anda menghitung dan melaporkan perpajakan Anda.

Nah, software apa sih yang digunakan oleh layanan profesional tersebut? Software tersebut adalah Harmony. Sistem berbasis cloud ini akan membantu Anda dalam mencatat segala transaksi jauh lebih mudah dan praktis. Melalui fitur akuntansi yang sederhana namun lengkap, Anda bisa mendapatkan laporan keuangan secara realtime. Kapan pun dan di mana pun Anda bisa analisa keuangan sesuai kebutuhan. Kini Anda mendapatkan Gratis 30 Hari di sini, caranya mudah cukup daftarkan perusahaan atau bisnis Anda dan nikmati kemudahan pembukuan berbasis teknologi.

Untuk mendapatkan referensi bacaan seputar bisnis, keuangan, akuntansi, pajak dan marketing Anda bisa kunjungi halaman sosial media Harmony seperti Facebook, Instagram dan Linked in.