Sebagai pebisnis tentunya Anda perlu menghitung PPh 21 pegawai tetap bukan? Oleh karena itu artikel ini akan menjelaskan lebih detail terkait PPh 21. Sederhananya PPh pasal 21 adalah salah satu pajak yang memotong penghasilan upah, gaji dan honor, serta insentif pph 21 karyawan lainnya.

Dengan demikian perhitungan PPh 21 pegawai tetap ini bisa dilakukan dengan beberapa metode, yang salah satunya perhitungan ini menggunakan metode gross up. Untuk lebih lengkapnya, Anda bisa memahami contoh di bawah ini.

Berdasarkan Nomor PER-16/PJ/2016 bahwa PPh 21 pegawai tetap adalah penghasilan bagi karyawan tetap yang berupa gaji, upah, tunjangan, dan imbalan lainnya dengan nama apapun. Baik itu oleh pemberi kerja maupun termasuk lembur.

Adapun beberapa metode perhitungan PPh 21 karyawan yaitu:

Untuk metode gaji kotor bagi karyawan atau penerima penghasilan ini biasanya menanggung pajak penghasilan terutangnya sendiri. Hal ini bisa diartikan bahwa gaji pegawai tersebut belum dipotong PPh 21 karyawan.

Baca Juga: Akuntansi Pajak: Pengertian, Fungsi, Dan Penerapannya

Selain itu pada metode gaji bersih dan tunjangan pajak yang ditanggung sendiri oleh karyawan atau penerima penghasilan, namun tunjangan ini dibantu oleh perusahaan. Dimana gaji pegawai dinaikan lebih dahulu lalu dipotong PPh 21 karyawan.

Sedangkan pada metode terakhir PPh 21 karyawan atau penerima penghasilan, dengan kebijakan menerima gaji bersih dan tunjangan yang ditanggung oleh perusahaan sepenuhnya.

Ketika Anda ingin melaporkan SPT tahunan pajak penghasilan, maka wajib pajak harus mempersiapkan dokumen bukti potong 1721 A1 maupun A2 serta formulir SPT 1770. Dimana ketentuan ini melalui DJP Nomor PER-16/PJ/2016 dalam pasal 23 yaitu:

Seperti penjelasan di atas bahwa penghasilan yang diterima oleh pegawai tetap berarti bukti potongnya harus berupa 1721 A1/A2 yang diterbitkan dengan penghasilan 1 tahun pajak. Bahkan tidak melebihi PTKP yang sesuai dengan ayat 1.

Nah bagaimana dengan bukti potong PPh 21 bukan pegawai tetap? Untuk formulir pemotongan pajak ini diterbitkan apabila ada pemotongan pajak dengan bukti Formulir 1721-VI. Namun jika tidak ada maka tidak diharuskan untuk diterbitkan.

[elementor-template id="26379"]

Seperti pembahasan sebelumnya bahwa metode gross up ini diberikan tunjangan pajak di mana penghasilannya dinaikkan dahulu lalu besar pajaknya dipotong.

Nah bagi pegawai tetap adanya tunjangan ini terdiri dari uang lembur, komunikasi, transportasi, akomodasi, dan tunjangan lainnya yang diberikan oleh perusahaan.

Untuk itu cara menghitung PPh 21 pegawai tetap serta menerima tunjangan pajak yaitu dengan contoh:

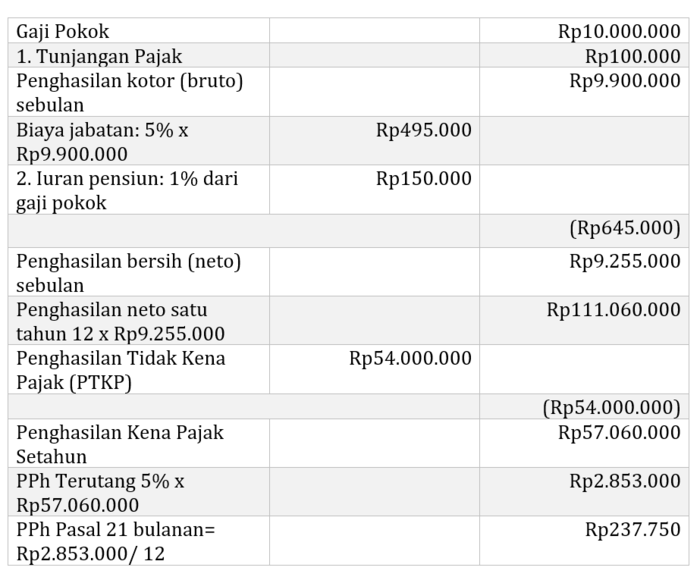

Wajib pajak orang pribadi Mr. Kevin seorang pria lajang dengan (TK/0) dengan penghasilan gaji bulanannya Rp10.000.000. selain itu perusahaan memberikan imbalan pajak sebesar Rp100.000 dan tunjangan pensiun sebesar Rp150.000 setiap bulannya. Maka cara menghitung PPh 21 pegawai tetap adalah:

Tambahan penjelasan bahwa jika wajib pajak tidak memiliki NPWP, maka PPh 21 harus dikalikan dengan 120%. Sehingga perhitungannya Rp100.000 x 120% = Rp120.000.

Seperti itulah contoh perhitungan PPh 21 pegawai tetap serta bagaimana apa itu dan ketentuannya yang telah dijelaskan sesuai peraturan dasar perpajakan.

Namun dengan adanya pemotongan ini juga akan melibatkan pembayaran serta melaporkan SPT, dan SSP tentu Anda juga perlu melakukan perhitungan dan pelaporan pajak.

Sehingga sebelum melakukan perhitungan dan pembayaran, sebaiknya Anda pastikan terlebih dahulu apakah pembukuan bisnis Anda melalui pencatatan laporan keuangan sudah benar atau belum.

Nah untuk memastikannya Anda juga bisa melakukan pembukuan laporan keuangan secara realtime dan akurat. Dengan mencoba memanfaatkan Harmony software pembukuan, yang juga dapat membantu Anda untuk menyiapkan dan memperhitungkan laporan keuangan di mana saja dan kapan saja tanpa perlu repot.

Fitur lainnya bisa digunakan seperti pemantauan stok, pembuatan invoice otomatis, rekonsiliasi bank transaksi secara otomatis, penghitungan aset, dan keuangan usaha yang mudah dikelola karena terdapat 20 lebih laporan keuangan secara real time. Cobalah gunakan Harmony GRATIS 30 Hari di sini.

Dapatkan update informasi dari Harmony dengan mengikuti media sosialnya di Facebook, Instagram, dan LinkedIn.