Biasanya perusahaan sudah memiliki aktiva tetap, namun bagaimana metode depresiasi pada perhitungan aset tersebut agar Anda tidak mengalami kerugian besar saat akan menjual aset yang Anda miliki?

Metode depresiasi ini juga akan mempengaruhi nilai perusahaan, saat menghitung akumulasi penyusutan dari setiap asetnya tentunya perhitungan ini akan mengurangi nilai buku pada neraca. Contoh depresiasi yaitu dari peralatan kerja, mesin produksi, gedung, mobil dan sebagainya.

Perusahaan biasanya akan menggunakan metode depresiasi untuk menghitung berapa nilai asetnya dan biaya penyusutan ini juga akan berpengaruh terhadap laba bersih di dalam laporan keuangan Anda.

Sangat diperlukan untuk memahami metode depresiasi pada bisnis Anda, agar perusahaan tidak mengalami kerugian. Berikut artikel ini akan menjelaskannya untuk Anda.

Dengan adanya metode depresiasi, secara tidak langsung akan mempengaruhi laporan keuangan perusahaan Anda. Selain itu, perhitungan depresiasi akan berpengaruh terhadap besarnya pajak penghasilan yang dikeluarkan oleh perusahaan dalam waktu tertentu.

Dalam istilah akuntansi penyusutan atau depresiasi adalah suatu pengurangan biaya yang tercatat pada pemakaian aset tetapi secara sistematis, sehingga nilai aset yang diperoleh tersebut menjadi nol atau tidak sama sekali memiliki nilai ekonomi.

Pada perhitungan depresiasi juga wajib ketika untuk mencocokan pendapatan atas biaya asetp tetapt yang terkait didalam periode akuntansi. Sehingga perhitungan ini dapat menunjukkan suatu gambaran atas penghasilan dari pendapatan.

Sehingga sebagai kesimpulannya depresiasi adalah suatu nilai penyusutan dari aset tetap secara tersistematis, yang dapat mengurangi jumlah aset selama batas umur manfaat aset tersebut. Sehingga di dalam aset tersebut yang dipakai tiap tahunnya sebagai kegiatan operasional perusahaan akan menyusut dan menjadi nilai nol serta tidak memiliki nilai ekonomi.

Baca Juga : Pengertian Aktiva Lancar dan Jenisnya Dalam Akuntansi

Pada perhitungan metode depresiasi ialah suatu proses penyusutan yang di dapat dari nilai aktiva tetap. Berikut ini ada 5 ciri-ciri metode depresiasi, yaitu :

1. Pada saat depresiasi, nilai asli aset tetap tidak dapat dikembalikan seperti pada awalnya. Karena depresiasi merupakan penurunan nilai aset dari umur ekonomis yang bersifat permanen.

2. Proses penyusutan aset dilakukan secara bertahap, berkesinambungan, dan berkala. Baik aset tersebut digunakan atau tidak, nilai aset tersebut tetap berkurang karena dihitung secara umur ekonomisnya.

3. Meskipun proses metode depresiasi merupakan pengurangan dari nilai buku aset tersebut, depresiasi juga merupakan suatu proses dalam mengalokasikan biaya agar aset tersebut dapat digunakan secara efektif sesuai masa penggunaannya.

4. Depresiasi tidak dapat mengurangi nilai pasar aset, namun dapat mengurangi nilai buku. Karena harga penjualan aset berdasarkan nilai pasar aset.

5. Dalam metode depresiasi hanya diberlakukan pada aset tetap berwujud saja seperti gedung, pabrik, kantor, dan peralatan. Namun pada aset yang tidak berwujud seperti hak cipta dan hak paten sebagai amortisasi. Akan tetapi jika pada aset sumber alam seperti pertambangan dan sebagainya biasanya disebut deplesi.

Penyebab besar atau kecilnya biaya penyusutan aktiva tetap sudah ditentukan dan dipengaruhi oleh tiga faktor metode depresiasi yaitu umur ekonomis, biaya perolehan dan nilai residu yang sudah ditetapkan perusahaan, yaitu :

Untuk biaya perolehan biasanya juga disebut biaya akuisisi yang dapat menentukan jumlah penyusutan. Biaya penyusutan harus dihitung sesuai dengan total biaya pengeluaran aset, sehingga aset tetap tersebut dapat digunakan kembali.

Biaya perolehan tersebut juga dapat mempengaruhi biaya penyusutan setiap bulan, tahun atau periodenya tergantung ketentuan perusahaan. Untuk biaya akuisisi tersebut termasuk, yaitu :

• Harga biaya pembelian atas aset

• Biaya pengiriman dan transportasi

• Biaya pemasangan

• Bea masuk

Pada sebuah aset sudah tentunya akan memiliki umur ekonomis. Jika aset memiliki masa manfaat yang cukup lama, maka penyusutannya lebih kecil dibandingkan umur ekonomis yang pendek. Umur ekonomis dapat dinyatakan pada bentuk jangka waktu seperti harian, mingguan, bulanan dan tahunan.

Pada aset nilai residu ataupun nilai sisa, adalah suatu nilai yang harus direalisasikan saat aset tersebut dijual atau bahkan tidak digunakan kembali. Bagi perusahaan jika aset tersebut dipakai hingga tidak dapat memberikan manfaat lagi, maka aset tersebut dikatakan tidak memiliki nilai residu atau 0.

Namun ketika perusahaan mengganti aset, dan penggunaan tersebut relatif singkat. Maka aset tersebut masih bisa dimanfaatkan, karena nilai residu tersebut tetap memiliki nilai tinggi.

Pada ilmu akuntansi di dalam bisnis, untuk menggunakan perhitungan metode depresiasi harus dicocokkan pada bisnis yang Anda jalankan. Berikut ini beberapa jenis metode yang biasanya digunakan sebagai metode penyusutan aset tetap oleh pebisnis, yaitu :

Biasanya pebisnis paling sering menggunakan metode garis lurus dalam melakukan perhitungan biaya penyusutan. Di dalam metode ini juga berfokus pada waktu bukan dari lama penggunaannya.

Namun penggunaan metode ini dinilai kurang, karena penggunaan aktiva setiap tahunnya diperhitungkan sama. Sehingga rumus ini memiliki perhitungan yaitu :

Sebagai contoh PT. Sukses membeli mobil dengan biaya perolehan aset Rp.500.000.000 dengan nilai residunya sebesar Rp.50.000.000, selanjutnya masa pakai umur ekonomisnya selama 5 tahun, yaitu dengan rumus dan cara perhitungannya?

Metode beban menurun berguna sebagai metode depresiasi yang mempercepat perhitungan penyusutan lebih besar di awal tahun, namun akan lebih rendah pada periode berikutnya.

Metode ini memiliki 2 jenis bagian, yaitu metode saldo menurun dan metode tahun menurun. Secara singkat perbedaannya dapat seperti berikut:

• Jenis Metode Saldo Menurun

Untuk menghasilkan biaya penyusutan juga dapat terlihat dari metode saldo menurun, misalnya tarif saldo menurun berganda untuk aset tetap 5 tahun, dan pemecahan penyusutan sebesar 20%. Sehingga dalam metode saldo menurun tersebut 20% akan digandakan menjadi sebesar 40%. Sebagai contoh, yaitu :

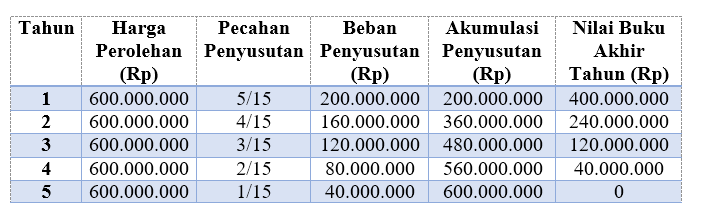

• Jenis Metode Tahun Menurun

Dengan metode perhitungan biasanya digunakan kedalam pecahan atau pembilang angka tahun seperti pada hitungan umur ekonomis 5 tahun. Sehingga hitungannya adalah (5+4+3+2+1=15) setiap jumlah tahunnya akan menjadi penyebut yang menurun dari tahun demi tahun secara konstan.

Untuk metode ini, sebagai pembilang menurun angka dari tahun ke tahun dan penyebut tahunnya tetap konstan. Maka pecahan penyusutannya adalah (5/15, 4/15, 3/15, 2/15 dan 1/15), sebagai contoh :

Pada metode ini juga merupakan metode aktivitas yang memiliki asumsi perhitungan atas penggunaan unit dan produksi. Untuk metode ini juga dapat dengan mudah diukur pada berdasarkan unit yang diproduksi ataupun jam jasa yang harus digunakan dengan jangka waktu yang ditentukan. Seperti contoh satu minggu, satu bulan atau satu tahunnya.

Sebagai contoh:

PT. Sukses Kemilau membeli aset sebesar Rp. 500.000.000, nilai sisa Rp. 50.000.000 dengan estimasi umur 5 tahun dan sebagai taksiran jumlah jam pada jasanya pemakaian pertama adalah 2.000 jam.

Sehingga pada perhitungannya :

Beban penyusutan = [(Rp 500.000.000 juta – Rp 50.000.000 juta) x (2.000 : 5 tahun)] = Rp 180.000.000 juta

Baca Juga : Apa yang Dimaksud Aset Bersih? Cari Tahu Selengkapnya

[elementor-template id="26379"]

Pada metode depresiasi khusus ini juga bertujuan, dalam mengetahui penyusutan manfaat aset perusahaan. Dari beberapa kasus, biasanya perusahaan tidak dapat lagi memilih salah satu metode yang sudah disebutkan, namun pada aset tersebut juga memiliki karakteristik yang membutuhkan penerapan khusus. Berikut ini ada dua metode khusus depresiasi pada kasus tersebut, yaitu :

• Sebagai metode kelompok dan gabungan, metode ini bertujuan pada aktiva yang homogen dan memiliki fungsi yang kurang lebih sama.

• Sebagai metode campuran atau kombinasi dapat diterapkan sesuai dengan keinginan akuntan.

Adanya metode perhitungan ini diharapkan pebisnis dapat mudah melakukan perhitungan penyusutan aset perusahaan, tetapi sebelumnya sesuaikan terlebih dahulu dengan jenis metode apa yang berguna dan bermanfaat bagi perusahaan Anda.

Di masa teknologi seperti ini, Anda tidak perlu bingung dalam memilih metode perhitungan penyusutan aset Anda. Karena adanya software akuntansi ini Anda dapat dengan mudah menghitung penyusutan aset yang merupakan salah satu risiko kerugian bagi perusahaan atas penggunaan aset.

Mulai dari penyusutan fungsi hingga penyusutan nilai. Namun, dengan adanya manajemen aset, perusahaan akan lebih mudah melakukan monitoring terhadap penyusutan aset bisnis. Selain itu dengan manajemen aset, perusahaan dapat menjaga nilai aset hingga menciptakan manajemen resiko.

Cobalah untuk Anda gunakan software akuntansi seperti software Harmony yang dapat dengan mudah melakukan penghitungan aset, pemantauan stok, pembuatan invoice otomatis, rekonsiliasi bank transaksi secara otomatis, dan keuangan usaha yang mudah dikelola karena terdapat 20 lebih laporan keuangan secara real time. Gunakan Harmony sekarang juga GRATIS 30 hari.

Bagi Anda yang sibuk dan membutuhkan jasa pembuatan laporan keuangan beserta analisanya bisa menggunakan Harmony Accounting Service. Dapatkan update informasi dari Harmony dengan mengikuti media sosialnya di Facebook, Instagram dan LinkedIn