Pada hal laporan keuangan ini sudah banyak masyarakat ketahui bahwa jenis Laporan keuangan memiliki banyak setiap jenisnya, dan salah satunya laporan keuangan perusahaan manufaktur. Sebagai contoh yaitu laporan harga pokok produksi dan laporan perubahan modal manufaktur. Dalam artikel kali ini akan dibahas secara lengkap contoh laporan perubahan modal pada perusahaan manufaktur.

Adanya laporan perubahan modal akan membantu perusahaan dalam mendapatkan pemegang saham dan investor dalam membuat keputusan yang tepat mengenai investasi mereka.

Laporan perubahan modal perusahaan manufaktur dibutuhkan untuk membuat dan mencatat informasi terbaru mengenai contoh laporan perubahan modal yang ada didalam perusahaan Anda.

Walaupun informasi tersebut bersifat penting, banyak pebisnis yang masih melewatkan laporan ini dikarenakan tidak cukup memiliki pengetahuan lebih dalam.

Contoh laporan perubahan modal ini akan berkaitan dengan banyak jenis laporan keuangan perusahaan industri seperti jenis laporan laba dan rugi. Dengan menggunakan laporan laba rugi perusahaan dapat mengetahui adanya contoh laporan perubahan modal yang terjadi dalam sebuah perusahaan Anda.

Oleh sebabnya laporan ini bersifat sangat penting, bagi setiap pebisnis harus membuat laporan ini. Sehingga, hasil yang diterima memberikan banyak manfaat terutama memenuhi tujuan perusahaan dalam mendapatkan keuntungan. Berikut artikel ini akan menjelaskan, pengertian bahkan cara-cara membuat contoh laporan perubahan modal.

Di setiap situasi, sebagai pebisnis tentunya menyiapkan laporan keuangan yang biasa disebut sebagai contoh laporan perubahan modal. Pada contoh laporan perubahan modal atau ekuitas secara dasarnya dapat diartikan sebagai laporan keuangan yang harus dibuat oleh suatu perusahaan dalam menunjukkan peningkatan atau penurunan dari aktiva bersih atau kekayaan selama periode yang tersebut dengan berdasarkan prinsip pengukuran tertentu.

Sebagai pebisnis Anda akan membuat contoh laporan perubahan modal pada perusahaan, karena sebagian besar laporan tersebut memiliki struktur kepemilikan yang relatif kompleks pada setiap perubahan dalam akun ekuitas selama tahun yang berkaitan tersebut.

• Modal yang harus di investasikan pada bisnis sebagai pemilik

• Laba yang harus diperoleh dan dipertahankan bagi setiap bisnis

Setiap akun akan lebih spesifik dan dikelola oleh pebisnis dalam menentukan total modal pemiliknya tergantung pada keputusan kemampuan setiap bisnis. Salah satu jenis utama organisasi hukum bisnis adalah korporasi, dan pemiliknya adalah pemegang saham. Sehingga, perusahaan dapat mengeluarkan kepemilikan saham yang disebut modal saham.

• Pengaruh laba atau rugi bersih selama periode akuntansi yang dapat ditunjukkan kepada pemegang saham

• Dapat menambah atau mengurangi cadangan modal

• Melakukan pembayaran dividen kepada pemegang saham

• Mencatat keuntungan dan kerugian yang diakui pada modal

• Perbedaan pengaruh perubahan kebijakan akuntansi

• Penyebab hasil dari koreksi kesalahan periode sebelumnya

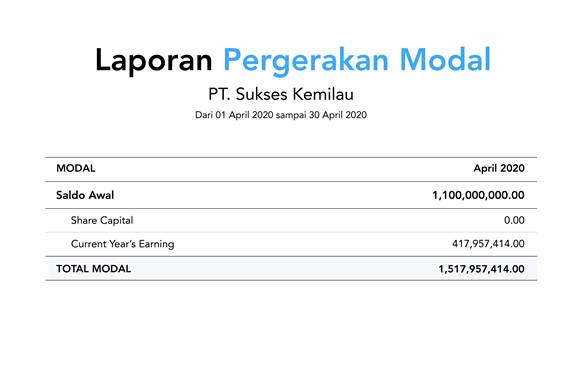

Berikut dibawah ini adalah contoh laporan perubahan modal pada pebisnis kepemilikan perusahaan sukses kemilau. Pemilik memiliki modal awal dalam usaha sebesar Rp 1.100.000.000 dan laba bersih didapat pada total Rp 417.957.414. Berikut adalah cara untuk mengetahui laporan perubahan ekuitas sederhana yang dilakukan pemilik sukses kemilau

1. Buat Laporan Laba Rugi

2. Membuat Contoh Laporan Perubahan Modal

Baca Juga : 4 Tahapan Menghitung Harga Pokok Penjualan (HPP) Perusahaan Manufaktur

[elementor-template id="26379"]

1. Saldo Awal Pada Modal Awal

Modal awal adalah saldo pada awal periode pelaporan komparatif sebagaimana tercermin dalam laporan posisi keuangan periode tahun sebelumnya.

Biasanya modal awal tidak perlu disesuaikan dan berkaitan dengan koreksi kesalahan periode sebelumnya yang harus diperbaiki pada periode berjalan. Sehingga, perubahan kebijakan akuntansi yang diterapkan selama tahun berjalan dapat disajikan secara terpisah dalam laporan perubahan modal.

2. Penerapan Perubahan Pada Kebijakan Akuntansi

Setiap perubahan kebijakan siklus akuntansi perusahaan manufaktur diterapkan secara penyesuaian hasil saja, penyesuaian perubahan dibutuhkan kedalam cadangan pemegang saham pada awal periode pelaporan komparatif. Untuk menyajikan kembali ekuitas awal ke jumlah yang akan ditentukan setelah kebijakan akuntansi dapat diterapkan.

3. Pengaruh Koreksi Kesalahan Periode Sebelumnya

Pengaruh koreksi dari kesalahan periode sebelumnya harus disajikan secara terpisah dalam laporan perubahan modal sebagai penyesuaian. Sehingga pengaruh efek dari koreksi mungkin tidak dijatuhkan terhadap saldo awal modal dengan jumlah yang disajikan dalam laporan periode berjalan. Setelah itu dapat dengan mudah direkonsiliasi dan dilacak dari laporan keuangan periode sebelumnya.

4. Saldo Modal Disajikan Kembali

Dengan ekuitas dapat distribusikan kepada pemegang saham pada awal periode penyusunan laporan keuangan komparatif selanjutnya dilakukan penyesuaian sesuai dengan perubahan kebijakan akuntansi. Setelah itu dilakukannya koreksi kesalahan periode sebelumnya seperti dijelaskan pada poin ketiga.

5. Perubahan Pada Modal Saham

Pada masalah modal saham untuk mengetahui lebih lanjut selama periode tersebut yaitu dengan harus ditambahkan pada laporan perubahan modal, namun penukaran saham harus dikurangkan dari laporan tersebut. Perubahan efek dari penerbitan dan pelunasan saham harus disajikan secara terpisah pada cadangan modal saham dengan cadangan premi saham.

6. Dividen

Dengan pembayaran dividen yang dibagikan atau diumumkan selama periode tersebut, dividen harus dikurangkan dari ekuitas pemegang saham oleh sebabnya merupakan distribusi kekayaan yang dapat diserahkan kepada setiapmasing-masing pemegang saham.

7. Laba Rugi Pada Setiap Periode

Dalam menggunakan laba atau rugi yang distribusikan atau diserahkan kepada pemegang saham selama periode harus seperti yang dilaporkan sesuai kebenarannya kedalam laporan laba rugi.

8. Perubahan Cadangan Revaluasi

Untuk setiap keuntungan dan kerugian revaluasi yang diakui selama periode tersebut harus sesuai disajikan dalam laporan perubahan modal yang sesuai penyajian laporan tersebut diakui maupun di luar laporan laba rugi.

Oleh sebab itu, keuntungan revaluasi yang diakui dalam laporan laba rugi merupakan pembalikan rugi. Penurunan nilai modal sebelumnya tidak akan disajikan secara terpisah dalam laporan perubahan ekuitas karena hal tersebut sudah dimasukkan dalam laba rugi untuk periode tersebut.

9. Keuntungan Maupun Kerugian Lainnya

Dalam Keuntungan maupun kerugian lainnya yang tidak diakui dalam laporan laba rugi dapat disajikan dalam laporan perubahan modal seperti keuntungan dan kerugian aktual yang timbul dari pengukuran biaya perusahaan manufaktur yang meliputi penerapan pajak biaya masuk, nilai tukar, dan sebagainya.

10. Modal Akhir Atau Saldo Akhir

Pada modal akhir juga merupakan saldo cadangan ekuitas pemegang saham pada akhir periode pelaporan modal akhir tercatat sebagaimana ditunjukkan kedalam laporan posisi keuangan.

Baca Juga : Neraca Saldo : Pengertian Lengkap, Jenis Dan Contoh Praktisnya

Pada contoh laporan perubahan modal akan sangat dibutuhkan rumus perhitungan untuk menjelaskan kondisi modal sebenarnya pada satu periode akuntansi yaitu sebagai berikut :

• Pertama, pada saldo laba rumus yang digunakan adalah :

Modal Akhir= Modal Awal + (Labar bersih – Prive)

• Kedua, jika saldo rugi, rumus yang digunakan adalah :

Modal Akhir = Modal Awal – (Rugi bersih + Prive)

Tujuan adanya contoh laporan perubahan modal yaitu dengan menunjukkan saldo akhir ekuitas pemilik yang sudah disebutkan pada laporan Neraca. Namun, seringkali sulit untuk memastikan apa yang menjadi penyebab perubahan pada akun modal pemilik, terutama masalah besar dengan contoh laporan perubahan modal di perusahaan yang lebih besar.

Hal ini juga berkaitan dengan pernyataan ekuitas pemilik dalam membantu pengguna laporan keuangan untuk mengidentifikasi faktor-faktor yang menyebabkan perubahan ekuitas pemilik selama periode akuntansi tersebut.

Sebagai suatu pernyataan perubahan ekuitas akan mengungkapkan informasi penting tentang ekuitas yang tidak disajikan secara terpisah di tempat lain dalam laporan keuangan dan berguna bagi pengguna eksternal dalam memahami sifat perubahan dalam akun ekuitas atau laporan perubahan modal.

Seperti pembahasan diatas mengenai cara menghitung laporan perubahan modal bagi pebisnis yang akan memulai bisnisnya. Sebaiknya Anda juga harus memperhatikan masalah contoh laporan perubahan modalnya, sehingga Anda sudah tahu apa yang harus dilakukan dalam menyediakan laporan perubahan modal untuk mendapatkan keuntungan. Setelah itu, Anda juga harus mengelola keuangan bisnis Anda dengan baik dan cepat seperti yang dimiliki harmony.

Harmony dapat membantu Anda dalam mencatat, menganalisis, dan mengatur laporan komparatif keuangan dan laporan akuntansi bisnis lainnya dengan berbagai ratusan fitur dan layanan yang ditawarkan.

Dengan menggunakan Harmony Accounting Software, Anda dapat membuat dan menampilkan laporan keuangan secara lengkap, terperinci, dan terintegrasi dengan bagian akuntansi. Sangat mudah digunakan, oleh para pengguna yang masih pemula atau tidak memiliki keahlian Akunting sekalipun.

konsultasikan dengan kami di live chat Harmony. Tunggu apalagi? Segera daftarkan akun Anda dan dapatkan software GRATIS 30 Hari disini.