Sebagai pebisnis tentunya pernah mendengar akumulasi penyusutan bukan? Dalam istilah akumulasi penyusutan atau depresiasi adalah sebuah penurunan nilai dari suatu aktiva tetap tersebut dikarenakan adanya waktu pemakaian tertentu.

Perhitungan dalam akumulasi penyusutan ini juga memiliki beberapa metode penyusutan aset tetap. Selain itu pada contoh akumulasi penyusutan aktiva tetap terjadi pada alat mesin, peralatan kantor, komputer, kendaraan, printer, mesin pabrik, mebel atau bangunan.

Akumulasi depresiasi adalah seluruh perhitungan beban penyusutan selama periode tahun pertama hingga tahun selanjutnya sampai batas penyusutan ditentukan.

Maka dari itu tiap tahunnya akumulasi penyusutan peralatan ini mengalami penurunan nilai, sehingga dalam laporan keuangan juga memiliki dua istilah yang disebut sebagai beban penyusutan dan akumulasi penyusutan.

Selain itu akumulasi penyusutan hampir terjadi di seluruh aktiva tetap, namun tanah tidak dapat mengalami penyusutan. Oleh sebab itu biasanya pebisnis lebih dominan pada investasi tanah, dari pada aktiva tetap lainnya.

Untuk itu menghitung akumulasi penyusutan akan membantu Anda dalam mengetahui nilai aktiva tetap yang akan dilaporkan ke dalam pajak maupun akuntansi.

Dalam laporan keuangan terdapat dua nilai penyusutan atau depresiasi adalah biaya penyusutan dan akumulasi penyusutan. Biaya depresiasi adalah suatu penggunaan atas manfaat pada aktiva tetap yang diakui, sedangkan pada akumulasi penyusutan adalah suatu kumpulan dari beban penyusutan selama tahun periodik.

Maka dari itu nilai tercatat aset merupakan selisih dari harga beli dengan akumulasi penyusutan, sehingga pebisnis yang membeli dan menyimpan asetnya akan dicatat ke dalam neraca sampai ada nilai sisa yang tercatat.

Contoh akumulasi penyusutan pada aktiva tetap ini terjadi pada peralatan mesin pabrik, peralatan kantor, kendaraan, gedung dan sebagainya.

Dengan demikian akumulasi penyusutan peralatan ini biasanya disebut sebagai aset kapitalisasi, apa itu? aset kapitalisasi penyusutan adalah aset yang memberikan nilai penggunaannya lebih dari satu tahun.

Sehingga akumulasi depresiasi adalah sebuah solusi pada suatu masalah atas terjadinya perhitungan aset kapitalisasi.

Baca Juga : Pengertian Aktiva Lancar dan Jenisnya Dalam Akuntansi

Perhitungan akumulasi penyusutan memiliki beragam metode. Namun sebelum menghitung nilai penyusutan tersebut, sebaiknya ketahui apa saja komponen variabel dalam perhitungan akumulasi penyusutan yaitu meliputi :

1. Harga perolehan merupakan pengeluaran biaya atas pembelian aktiva tetap, yang biasanya disebut sebagai harga beli ditambah dengan biaya lainnya. Misalnya biaya pemasangan, transportasi, perakitan, dan sebagainya.

2. Nilai residu biasanya disebut sebagai taksiran dari nilai sisa penggunaan pada aktiva tetap.

3. Harga buku merupakan nilai historis yang didapat dari harga aktiva, yaitu dengan harga perolehan dikurangi akumulasi penyusutan aktiva tetap sepanjang umur ekonomisnya.

4. Umur ekonomis merupakan perkiraan pemakaian aktiva tetap dengan batas waktu tertentu tergantung penggunaan aktiva tetapnya.

Untuk mengetahui perhitungan akumulasi penyusutan adalah dengan mengetahui apa saja metode depresiasi yang termasuk ke dalam perhitungan tersebut, yaitu :

Perhitungan metode garis lurus ini untuk mendapatkan nilai beban penyusutan aktiva yaitu dengan menggunakan asumsi aktiva tetap atau menghitung manfaat penggunaannya secara merata. Pada tingkat penurunan aktiva ini juga akan sama tiap tahunnya, sehingga biaya penyusutan aktiva tersebut dapat diketahui pada tahun selanjutnya.

Pada perhitungan saldo menurun ini biasanya digunakan sebagai perhitungan asumsi bahwa aktiva tetap akan memberikan kontribusi besar di awal masa manfaatnya, contohnya nilai akumulasi penyusutan peralatan pada awal tahun akan lebih kecil dari tahun selanjutnya.

Maka pada tahun berikutnya akan mengalami penurunan nilai aktiva ini namun biaya akumulasi penyusutan tersebut bertambah besar sama dengan tahun-tahun berikutnya.

Baca Juga : Amortisasi : Pengertian, Cara Menghitung dan Perbedaannya Dengan Depresiasi

[elementor-template id="26379"]

Berikut ini ada dua cara perhitungan yang secara umum dipakai oleh suatu bisnis maupun perusahaan.

Cara menghitung akumulasi penyusutan dalam metode garis lurus tidak dipengaruhi oleh volume produk yang dihasilkan, sehingga beban penyusutan tersebut dihitung dengan rumus :

• D = (AC – SV)/LT

• Penjelasan :

D = Penyusutan (Depreciation)

AC = Harga Perolehan (Acquisition Cost)

SV = Nilai Residu (Salvage Value)

LT = Umur Ekonomis (Long Term)

• Kasus Contoh Akumulasi Penyusutan :

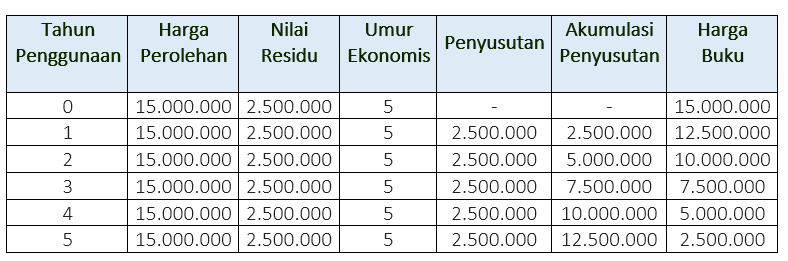

Perusahaan Cahaya membeli peralatan mesin pada tanggal 04 September 2020 dengan harga Rp15.000.000, dengan umur ekonomisnya hingga 5 tahun.

Mesin tersebut diperkirakan bisa dijual pada saat nilai residunya sebesar Rp2.500.000. maka perhitungan beban penyusutan dan akumulasi penyusutan peralatan tersebut adalah :

• Perhitungan dan Jurnal Akumulasi Penyusutan :

D = (Rp15.000.000 – Rp2.500.000) = Rp12.500.000/5= Rp2.500.000,-

Beban penyusutan mesin sebesar Rp2.500.000, diketahui bahwa kebijakan perusahaan menggunakan perhitungan metode garis lurus.

Maka nilai beban penyusutan mesin tersebut harus sama hingga akhir masa penggunaannya. Selain itu untuk perhitungan akumulasi penyusutan dapat dihitung dalam tabel berikut ini :

Dilihat dari tabel perhitungan diatas bahwa akumulasi penyusutan tidak sama dengan harga perolehan mesin, dikarenakan adanya nilai residu pada mesin, sehingga nilai residu akan sama dengan nilai penyusutan. Dengan catatan jurnal akumulasinya yaitu :

(D) Beban Penyusutan Rp2.500.000

(K) Akumulasi Penyusutan Rp2.500.000

Metode ini harus sesuai dengan penggunaan jenis aktiva yang dapat dipengaruhi oleh volume produksi yang dihasilkan. Seperti contoh perhitungan rumus metode saldo menurun sebagai berikut.

• Rumus :

a. D = d% x BV

b. d% = 1 – n√SV/AC

• Penjelasan :

D = Penyusutan (Depreciation)

d% = Tingkat Penyusutan (Depreciation Rate)

BV = Harga Buku Sebelumnya (Book Value)

SV = Nilai Residu (Salvage Value)

AC = Harga Perolehan (Acquisition Cost)

• Kasus Contoh Akumulasi Penyusutan :

Seperti pada kasus sebelumnya dapat diketahui metode saldo menurun dengan mencari perhitungan beban penyusutan dan akumulasi penyusutan tersebut adalah :

• Perhitungan Rumus dan Jurnal Akumulasi Penyusutan :

d% = 1 – 5√2.500.000/15.000.000 = 1 – 5√0,16667

= 1 – 0,69 = 0,30 = 30%

Dari tingkat penyusutan tersebut dapat dihitung beban dan akumulasi penyusutan sebagai berikut:

Melalu perhitungan tabel diatas dilihat bahwa nilai residu tidak jauh berbeda dengan garis lurus yaitu sebesar Rp2.500.000.

Namun pada perbedaannya terlihat antara penyusutan dan akumulasi penyusutan, karena metode saldo menurun pada beban penyusutan lebih besar di awal tahun pemanfaatan aktiva tetap. Dengan catatan jurnal akumulasi penyusutan yaitu :

(D) Beban Penyusutan Rp2.500.000

(K) Akumulasi Penyusutan Rp2.500.000

Dengan adanya penggunaan metode perhitungan ini dapat disimpulkan bahwa mencari nilai beban penyusutan dan akumulasi penyusutan harus berdasarkan kebutuhan perusahaan dan tergantung pada jenis aset tersebut.

Sehingga perhitungan nilai penyusutan tersebut bisa menghasilkan perhitungan yang lebih akurat.

Selain itu, gunanya akumulasi depresiasi adalah agar nilai beban penyusutannya lebih terukur serta pencatatan pada laporan keuangan lebih baik. Sehingga ketika perusahaan ingin menyajikan laporan laba rugi maupun neraca bisa lebih akurat dan tepat.

Baca Juga : Neraca Saldo : Pengertian Lengkap, Jenis Dan Contoh Praktisnya

Dengan adanya perhitungan penyusutan aset ini, diharapkan perusahaan dapat melakukan monitoring terhadap penyusutan atau manajemen aset. Selain itu untuk menjaga nilai aset dan perhitungan laporan keuangan, baik penyajian laba rugi ataupun neraca bisa dilakukan dengan cara software pembukuan Harmony.

Cobalah untuk Anda gunakan software akuntansi seperti software Harmony yang dapat dengan mudah melakukan pemantauan stok, pembuatan invoice otomatis, rekonsiliasi bank transaksi secara otomatis.

Serta penghitungan aset, dan keuangan usaha yang mudah dikelola karena terdapat 20 lebih laporan keuangan secara real time. Gunakan Harmony sekarang juga GRATIS 30 hari di sini.

Bagi Anda yang sibuk dan membutuhkan jasa pembuatan laporan keuangan beserta analisanya bisa menggunakan Harmony Accounting Service.

Dapatkan update informasi dari Harmony dengan mengikuti media sosialnya di Facebook, Instagram dan LinkedIn.