Sudahkah Anda mencatat jurnal pembelian dengan tepat? Tentu setiap kegiatan bisnis berkaitan dengan jual dan beli sebuah produk. Namun tidak semuanya menggunakan tunai, masih ada beberapa yang terjadi secara kredit.

Penting untuk Anda mengetahui jurnal pembelian dan jurnal penjualan yang tepat di setiap transaksi. Kedua jurnal ini juga merupakan bagian dari jurnal akuntansi pada umumnya. Tepatnya jurnal ini masuk sebagai jurnal khusus dalam akuntansi.

Untuk itu, artikel ini akan membantu Anda dalam mengetahui fungsi jurnal pembelian dan jurnal penjualan saat penyusunan laporan keuangan.

Transaksi jual-beli yang terjadi secara rutin dan berulang, harus dilakukan pencatatan ke dalam jurnal pembelian dan jurnal penjualan secara baik, akurat, dan benar.

Jurnal pembelian adalah bagian dari jurnal khusus yang akan digunakan pada perusahaan dagang untuk mencatat seluruh transaksi atas pembelian barang dagang, ataupun barang yang dibeli secara kredit. Namun jurnal pembelian secara tunai akan dicatat ke dalam jurnal pengeluaran kas.

Selain itu, jurnal penjualan adalah bagian dari jurnal khusus yang akan dicatat ke dalam transaksi penjualan barang secara kredit. Karena penjualan barang dagang secara kredit akan menyebabkan terjadinya tambahan atas akun piutang dagang dan penambahan atas akun penjualan.

Dalam mencatat jurnal laporan keuangan atas transaksi jual-beli, Anda perlu mengetahui posisi akun yang tepat. Contohnya akun persediaan, ketika Anda membeli maka posisi akun tersebut pada debit, sedangkan untuk penjualan berada di posisi kredit.

Pencatatan jurnal atas pembelian dan penjualan dari persediaan memiliki 2 metode pencatatan yaitu metode periodik dan perpetual.

Baca Juga : Contoh Studi Kasus Jurnal Akuntansi Keuangan dan Penjelasannya

Berikut ini ada 5 hal penting untuk pencatatan jurnal pembelian dan jurnal penjualan yang berkaitan dengan transaksi bisnis Anda, yaitu :

Pada saat Anda menjual persediaan maka Anda perlu melakukan dua pencatatan. Pencatatan pertama yaitu pengakuan persediaan tersebut dijual melalui kas atau piutang usaha pada posisi debit dan akun penjualan pada posisi kredit.

Untuk pencatatan kedua akun HPP akan berada posisi debit atas pengkreditan persediaan. Oleh karena itu atas nilai penjualan yang lebih besar dari HPP bertujuan agar perusahaan akan mendapatkan sebuah profit atau laba.

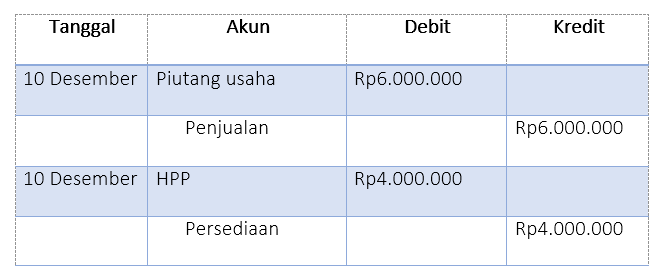

Misalnya : Pada tanggal 10 Desember PT Sukses Kemilau menjual barang persediaan secara kredit dengan total penjualan tersebut sebesar Rp 6.000.000. Sedangkan nilai HPP dari barang terjual adalah Rp 4.000.000. Sehingga perusahaan mendapatkan laba sebesar Rp 2.000.000. Dengan catatan jurnal sebagai berikut :

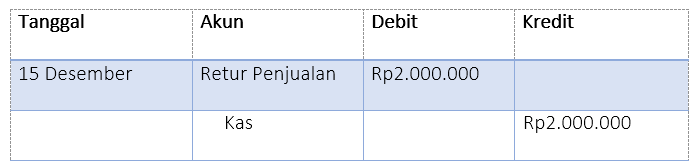

Pada tanggal 15 Desember ketika pelanggan Anda mengembalikan barang yang telah dibeli sebesar Rp2.000.000, karena kerusakan dan tidak dapat dijual kembali. Maka selanjutnya langkah yang dilakukan pada pencatatan retur penjualan untuk PT Sukses Kemilau, yaitu :

Untuk catatan tambahan Anda, pada tanggal 20 Desember PT Sukses Kemilau sebagai penjual dan mengecek barang yang dikembalikan ternyata tidak rusak dan masih bisa dijual kembali, maka pencatatan jurnal tersebut yaitu :

Pada saat tanggal 25 November ketika PT Sukses Kemilau menjual barang secara kredit dengan syarat 2/10, n/30 dan pelanggan telah melunasi barang sesuai dengan syarat tersebut.

Langkah selanjutnya yaitu perusahaan memberikan diskon kepada pelanggan, karena pelunasan tersebut atas piutang di hari kesembilan (kurang dari waktu sepuluh hari). Sehingga perhitungan diskon dan jurnal tersebut yaitu sebesar Rp 4.000.000 x 2% = Rp 80.000

Baca Juga : Pentingnya Membuat Rekapitulasi Jurnal Sebelum Posting di Buku Besar

[elementor-template id="26379"]

Jika Anda membeli persediaan, maka posisi akun persediaan akan didebitkan, namun pada posisi kredit akun tersebut berupa kas atau utang usaha tergantung perjanjian transaksi yang Anda lakukan.

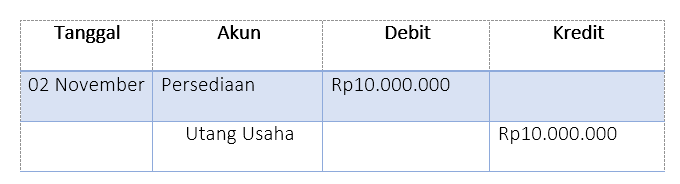

Misalnya : Pada tanggal 02 November PT Sukses Kemilau membeli persediaan sebesar Rp 10.000.000 dengan syarat atau termin pembayaran yaitu 2/10, n/30. Sehingga pencatatan jurnal pembelian persediaan yaitu :

Namun, pada tanggal 02 November saat pembelian persediaan PT Sukses Kemilau juga harus membayar biaya angkut pembelian sebesar Rp 650.000. Biasanya biaya angkut pembelian akan dibebankan ke posisi debit sebagai akun persediaan, sehingga jurnalnya :

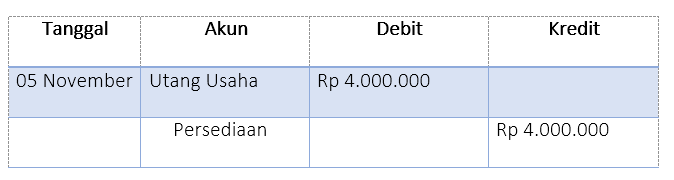

Pada tanggal 05 November PT Sukses Kemilau memiliki beberapa persediaan yang rusak ketika membeli barang tersebut senilai Rp 4.000.000, maka PT Sukses Kemilau dapat mengembalikan pembelian tersebut serta nota yang dimiliki. Maka jurnal retur pembelian tersebut yaitu :

Ketika perusahaan Anda akan melunasi utang pembelian, maka perlu Anda ingat adanya syarat termin pembayaran atas transaksi kredit seperti 2/10, n/30.

Arti dari syarat termin 2/10, n/30 yaitu saat pelunasan dilakukan dalam jangka waktu sepuluh hari setelah pembelian, setelah itu pembeli akan mendapatkan diskon sebesar 2%.

Namun ketika Anda melakukan pembayaran lewat dari sepuluh hari dalam jangka waktu tiga puluh hari, maka pembeli tidak dapat menerima diskon.

Selanjutnya, ketika Anda melakukan pelunasan lebih dari tiga puluh hari yang ditentukan, maka pembeli mendapatkan denda atas keterlambatan pelunasan.

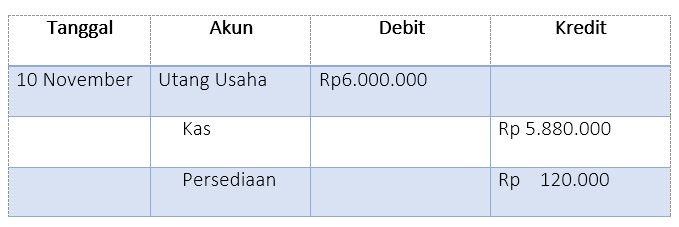

Sebagai contoh yaitu pada tanggal 10 November PT Sukses Kemilau melunasi pembelian kredit persediaan pada pembahasan ketiga diatas. Namun adanya pengembalian barang persediaan pada pembahasan keempat, sehingga pembayaran yang akan dilunasi sebesar Rp6.000.000.

Oleh karena itu, PT Sukses Kemilau melunasi pembelian persediaan di hari ke delapan. Sehingga pelunasan tersebut dikenai diskon 2%, dengan perhitungan Rp.6.000.000 x 2% = Rp.120.000.

Maka penjurnalan nilai diskon yang sudah dikurangkan akan dikreditkan pada akun persediaan, dengan catatan jurnal diskon pembelian yaitu :

Mungkin selain mengetahui jurnal pembelian dan penjualan, Anda juga ingin mengenal secara detail jurnal penyesuaian dan pentingnya bagi bisnis Anda. Agar suatu saat Anda tidak mengalami kerugian di masa yang akan datang dan bisnis yang Anda jalankan dapat meraih omzet yang besar.

Alangkah baiknya bagi perusahaan dagang menggunakan software akuntansi yang membantu dan menunjang pencatatan setiap transaksi bisnis Anda.

Adanya software akuntansi Harmony, pencatatan transaksi penjualan maupun pembelian bisnis atau perusahaan dagang Anda akan dikerjakan secara otomatis.

Kebutuhan transaksi seperti invoice dan nota juga dapat terintegrasi langsung ke dalam laporan keuangan, sehingga semakin memudahkan perusahaan Anda dalam membuat dan menyajikan laporan keuangan.

Dengan hadirnya fitur software online di era teknologi sekarang, tentunya akan memudahkan Anda dalam melakukan pencatatan pengembalian barang dan meminimalisir kesalahan laporan stok yang akan mengganggu alur bisnis Anda.

Jadikan bisnis lebih mudah dengan Harmony software. Dengan ratusan fitur yang saling berhubungan untuk mempercepat proses pembukuan, pengeluaran transaksi, pemasukan pendapatan, posting jurnal, pengelolaan stok opname, hingga laporan keuangan. Tertarik menggunakan Harmony software? Anda bisa mencobanya secara gratis selama 30 hari.

Bagi Anda yang sibuk dan membutuhkan jasa pembuatan laporan keuangan beserta analisanya bisa menggunakan Harmony Accounting Service.

Untuk mengenal Harmony lebih lanjut, kunjungi halaman sosial media Harmony agar Anda tidak ketinggalan berita terbaru seputar keuangan, bisnis dan lainnya. Jangan lupa untuk ikuti updatenya melalui Facebook, Instagram, dan Linked In Harmony.