Metode pencatatan persediaan merupakan salah satu cara untuk mengelola persediaan secara benar bagi perusahaan ritel. Metode pencatatan persediaan menjadi salah satu unsur penting dalam sistem manajemen inventory. Perusahaan ritel harus menerapkan metode ini agar data persediaan selalu sesuai dengan keberadaan fisik persediaan di dalam gudang. Secara lebih lanjut, metode pencatatan persediaan bisa untuk tujuan penilaian agar aset perusahaan dapat dioptimalkan untuk menciptakan laba.

Dengan menerapkan salah satu dari 2 metode persediaan, perusahaan akan dengan mudah mendeteksi pergerakan persediaan secara lebih cepat dan juga akan mengurangi risiko kehilangan maupun kerusakan persediaan di dalam gudang.

Metode persediaan yang bisa dilakukan oleh perusahaan ritel ada 2 macam, yaitu dengan metode periodik atau dengan metode perpetual. Berikut ini, pembahasan mengenai pengertian dan perbedaan perpetual dan periodik.

Metode fisik atau disebut juga dengan metode periodik merupakan sistem pencatatan persediaan yang mengharuskan adanya perhitungan persediaan yang masih ada pada tanggal penyusunan laporan keuangan. Metode periodik disusun dengan indikator penting untuk menentukan Harga Pokok Penjualan (HPP) dari stok opname yang masih ada. Dengan metode ini, perusahaan akan memiliki data mengenai mutasi persediaan secara akurat dan sesuai dengan persediaan fisik di gudang.

Baca Juga : Penerapan dan Perbedaan Metode Persediaan FIFO, LIFO, dan Average

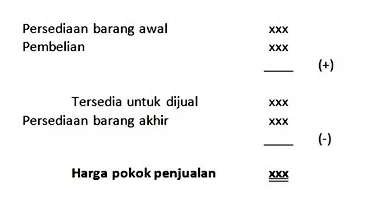

Umumnya, perusahaan membuat laporan stok barang otomatis menggunakan software akuntansi. Namun, pada dasarnya setiap setiap pembelian atas persediaan harus dicatat dalam rekening pembelian. Mutasi persediaan merupakan syarat wajib untuk mengetahui Harga Pokok Penjualan (HPP), yang hanya dapat dihitung setelah persediaan akhir diketahui. Penerapan metode periodik untuk mengetahui Harga Pokok Penjualan (HPP) bisa dilakukan dengan cara seperti contoh berikut :

Pengertian metode perpetual merupakan metode pencatatan persediaan perusahaan ritel yang dilakukan dengan cara membuat akun-akun secara terpisah untuk setiap jenis persediaan. Metode perpetual bisa juga disebut sebagai metode buku pembantu persediaan. Keunggulan dari metode ini adalah lebih muda melakukan kontrol persediaan dan menentukan HPP dari produk-produk yang beragam.

Akun-akun yang digunakan dalam pencatatan persediaan disajikan dalam beberapa kolom yang meliputi akun pembelian, penjualan, dan saldo persediaan. Setiap perubahan yang terjadi akan diikuti dengan pencatatan dalam akun persediaan sehingga jika terjadi perubahan jumlah persediaan akan segera diketahui melalui kolom saldo. Selanjutnya, masing-masing kolom akan dirinci lagi untuk menentukan kuantitas dan harga perolehannya.

Penggunaan metode perpetual akan lebih memudahkan dalam menyusun neraca dan laporan laba rugi jangka pendek karena perhitungan fisik untuk mengetahui jumlah persediaan akhir tidak perlu lagi dilakukan. Penyusunan metode perpetual bisa dilihat seperti contoh berikut ini:

(Db) Selisih Persediaan xxx

(Cr) Persediaan Barang xxx

[elementor-template id="26379"]

Jika dibandingkan dengan metode fisik atau periodik, maka metode perpetual sangat optimal untuk mencatat persediaan karena dapat memudahkan dalam menyusun neraca dan laporan laba rugi.

Selain itu, metode perpetual juga dapat digunakan untuk mengawasi setiap persediaan di dalam gudang dengan lebih akurat. Perbedaan perpetual dan periodik sebagai metode pencatatan persediaan, sebenarnya pada cara menentukan Harga Pokok Penjualan (HPP).

Dalam metode perpetual nilai HPP yang diperoleh hanya untuk menunjukkan harga pokok atas produk yang dijual. Sementara dalam metode periodik memungkinkan kekurangan/kelebihan atas persediaan akan tercampur dalam harga pokok penjualan (HPP).

Metode pencatatan persediaan sangat penting untuk Anda terapkan, khususnya jika Anda menjalankan bisnis ritel. Anda bisa menggunakan salah satu dari kedua metode tersebut. Selain itu, yang tidak kalah penting untuk usaha Anda adalah software akuntansi untuk membuat neraca dan laporan keuangan dengan real time.

Software akuntansi Harmony tersedia GRATIS selama 30 hari khusus bagi Anda yang mendaftar di sini. Dengan mendaftarkan diri sekarang, Anda akan mendapatkan dukungan yang maksimal untuk menyajikan laporan keuangan yang mudah digunakan dan diintegrasikan. Dapatkan juga aneka info menarik seputar finansial dengan follow dan like akun Facebook, Instagram dan LinkedIn Harmony.

Bagaimana jika Anda adalah pebisnis yang sibuk sehingga tidak sempat membuat laporan keuangan? Jangan khawatir, Anda bisa menggunakan Harmony Accounting Service yaitu jasa pembuatan laporan keuangan dengan harga terjangkau yang dikerjakan oleh profesional berpengalaman dalam bidang akuntansi.