Bank sangat penting bagi setiap masyarakat ataupun bagi setiap kalangan pebisnis. Dalam hal yang berkaitan dengan tabungan, pinjaman hingga pembukuan, maka dari itu bank juga memiliki sistem pembukuannya.

Akuntansi perbankan merupakan proses akuntansi yang berkaitan langsung dengan transaksi dan data keuangannya secara sistematis. Akuntansi perbankan juga meliputi pencatatan, analisa, klasifikasi data, dan penafsiran data keuangan yang berguna memenuhi keinginan pihak internal atau nasabah.

Laporan keuangan pada akuntansi perbankan juga dilakukan harus sesuai dengan prinsip kebijakan akuntansi, seperti dengan cara pembukuannya, posting jurnal, dan melakukan pencatatan semua transaksi.

Penyusunan laporan keuangan dalam akuntansi perbankan bertujuan untuk memberikan informasi kepada pemegang saham dalam mengambil keputusan keuangan dalam industri perbankan keputusan tersebut berupa pemberian kredit atau investasi.

Dalam buku akuntansi perbankan akan ada banyak sekali kebijakan dan peraturan akuntansi perbankan yang tidak jauh berbeda dengan penyusunan akuntansi pada umumnya. Kebijakan laporan keuangan perbankan mengacu pada Pernyataan Standar Akuntansi Keuangan (PSAK) Indonesia.

Akan tetapi dikarenakan PSAK tidak terlalu relevan, sehingga yang menjadi pedoman khusus dalam mengatur susunan laporan keuangan bank yaitu Pedoman Perbankan Indonesia (PAPI). Akan menjadi acuan bagi pihak bank umum ataupun pihak bank syariah dalam penyusunan struktur akuntansinya.

Buku Akuntansi Pedoman Perbankan Indonesia (PAPI)

Penyusunan Pedoman Perbankan Indonesia tahun 2008 memberikan kebijakan tentang perlakuan dan pencatatan atas surat berharga, kredit, penurunan nilai, transaksi derivatif dan transaksi ekspor impor, perlakuan, pencatatan atas ekuitas, aset tetap, laporan laba rugi, laporan perubahan ekuitas, laporan arus kas, catatan atas laporan keuangan dan Ilustrasi laporan keuangan bank.

Tujuan laporan keuangan perbankan berguna dalam menyediakan informasi mengenai posisi keuangan dan perubahan keuangan serta kinerja yang dapat dijadikan acuan dalam pengambilan keputusan kepada pihak eksternal dan internal.

Pedoman Perbankan Indonesia juga bersifat sebagai acuan dan tidak mengikat. Transaksi yang di atur dalam Pedoman Perbankan Indonesia merupakan transaksi umum yang terjadi pada setiap bank yang ada di Indonesia.

Sebagai pihak bank wajib mengatur pihak external dan intenal. Kewajiban pihak bank kepada pihak external yaitu sebagai kreditor dalam memberi pinjaman dana atau deposit. Akan tetapi kepada pihak internal sebagai pihak bank wajib memberikan keuntungan kepada pemilik modal.

Untuk itu laporan keuangan yang dibutuhkan harus dimiliki rumus persamaan dasar akuntansi perbankan yaitu :

• AKTIVA = Utang + Modal

Jika pihak bank melakukan kegiatan dan memperoleh pendapatan atau mengeluarkan biaya. Maka, selisih pendapatan dengan biaya merupakan laba yang dimiliki oleh bank. Laba yang dimiliki oleh bank merupakan keuntungan dari modal bank. Sehingga persamaannya perhitungannya yaitu :

• AKTIVA = Modal + Utang + Pendapatan - Biaya

• AKTIVA + BIAYA = Modal + Utang + Pendapatan

Akan demikian persamaan dan penggambaran rekening buku besar dapat disimpulkan menjadi :

1. Setiap pencatatan transaksi jika aset bertambah akan berada di debet dan pengurangan aset akan di kredit.

2. Setiap pencatatan transaksi jika biaya bertambah akan di debet dan pengurangan biaya akan di kredit.

3. Setiap pencatatan transaksi pertambahan utang akan berada di kredit dan pengurangan utang akan di debet.

4. Setiap pencatatan transaksi pertambahan modal akan berada di kredit dan pengurangan modal akan di debet.

5. Setiap pencatatan transaksi pertambahan pendapatan akan di kredit dan pengurangan pendapatan akan di debet.

Setiap aktiva yang dimiliki oleh bank akan memperoleh kas, giro Bi, penempatan pada bank lain, sekuritas jangka pendek, kredit yang diberikan kepada pihak eksternal, penyertaan dan aset tetap.

Setiap hutang yang dimiliki bank dapat berupa giro nasabah, tabungan, deposito, serta pinjaman yang diterima dari pihak eksternal.

• Pada laporan keuangan bank modal dapat berupa modal disetor dan laba ditahan.

• Pada laporan keuangan bank pendapatan bank dapat berupa pendapatan bunga dan pendapatan lainnya.

• Pada laporan keuangan bank biaya bank dapat berupa biaya bunga dan biaya lainnya.

Untuk Anda sebagai pemilik bisnis akan membutuhkan laporan transaksi yang terintegrasi dari pihak bank dengan laporan keuangan Anda. Sehingga Anda dapat mengetahui transaksi pengeluaran dan pemasukan. Sama pentingnya dengan arus kas keuangan Anda, apakah Anda tidak terlalu yakin pada hasil laporan keuangan Anda secara manual?

Kami memberikan solusi bagi Anda yang ingin menyewa jasa pembukuan dan terintegrasi pada sistem software harmony. Pakailah jasa pembukuan yaitu Harmony Accounting Service merupakan jasa pembukuan, akuntansi online, perhitungan dan pelaporan pajak untuk membantu para pengusaha yang sibuk setiap harinya.

[elementor-template id="26379"]

Untuk transaksi awal setoran tabungan pihak bank akan mencatat nominal pada debit dan kredit sebesar nilai nominal setoran dan selanjutnya akan dikenakan biaya tambahan administrasi. Sebagai biaya kewajiban didapat dari jumlah saldo ditambah bunga yang dihitung dan dikurangi oleh pajak.

Dengan menyetor tabungan, seorang nasabah bisa menggunakan uang tunai, cek, dan transfer masuk yang disetujui oleh pihak bank. Penyetoran yang menggunakan cek atau surat berharga bisa dikreditkan ke tabungan jika cek itu sudah aktif, sehingga cek tersebut dapat diuangkan saat itu juga.

Berikut contoh jurnal akuntansi perbankan atas transaksi setoran tabungan bank sebagai berikut :

1. Tanggal 02 Agustus 2020 Ibu Jesika membuka tabungan pada Bank Sejahtera yaitu dengan setoran berupa:

• Uang tunai RP 5.000.000,

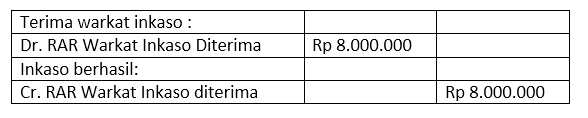

• Wesel yang telah jatuh tempo dan telah ditebus oleh Bank Cahaya sebesar Rp 8.000.000,

• Cek Bank Sejahtera Rp 15.000.000

Sehingga, biaya inkaso dan kliring terhadap cek tersebut dinyatakan berhasil pada tanggal 02 Agustus 2020. Biaya inkaso Rp 30.000, dan biaya materai untuk surat kuasa Rp 15.000.

Sehingga pencatatan jurnal transaksi tabungan pada tanggal 02 Agustus 2020 yaitu sebagai berikut :

Pencatatan jurnal transaksi ke tabungan:

Baca Juga : Penjelasan Akuntansi Keuangan Daerah dan Metode Pencatatannya

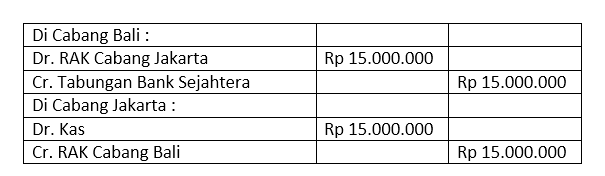

Bila ini yang terjadi maka akan dicatat pada rekening antar kantor (RAK). Sebagai contoh, Ibu Jesika setor tunai untuk tabungan pada tanggal 8 Agustus 2020 sebesar Rp 15.000.000 dari Cabang Bali, maka pencatatan jurnal transaksi setoran tabungan ini adalah sebagai berikut:

Pada setiap penarikan atas tabungan hanya bisa dilakukan secara tunai disetiap kantor cabang bank yang bersangkutan atau dengan menggunakan alat tertentu berupa kartu mesin ATM.

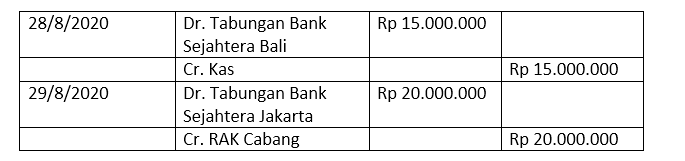

Penarikan tabungan di cabang lain akan dicatat pada Rekening Antar Kantor (RAK). Perhatikan contoh pencatatan jurnal transaksi penarikan tabungan di cabang lain berikut ini:

Tanggal 28/8/2020: Ibu Jesika mencairkan tabungan di cabang bali Rp 15.000.000

Tanggal 29/8/2020: Ibu Jesika mencairkan tabungan di cabang jakarta sebesar Rp 20.000.000

Pencatatan transaksi ini dapat ditunjukkan baik di cabang Surabaya maupun di cabang Jakarta sebagai berikut:

Di Bank Sejahtera Cabang :

Sehingga saldo dari daftar mutasi tabungan Bank Sejahtera an. Ibu Jesika yaitu :

Pada perbedaannya akuntansi dapat diartikan sebagai suatu kegiatan dibagian manajemen keuangan. Untuk pencatatan laporan meliputi catatan pengeluaran dan pendapatan, analisis laba rugi dan lainnya. Sehingga akuntansi merangkum dari segala pencatatan yang berhubungan dengan transaksi keuangan.

Pembukuan akuntansi keuangan dan akuntansi perbankan memiliki persamaan dari segi pengelolaannya. Akan tetapi pada perbedaannya merupakan bentuk transaksinya yang berupa jenis pendapatan maupun bentuk pengeluaran dari lembaga yang terkait.

Sehingga pada istilah pencatatan transaksi antara keuangan dengan bank juga berbeda. Pencatatan perbankan akan meliputi utang bank, harta bank yang tidak ditemukan di akuntansi jenis lainnya.

Dan pada perbedaan selanjutnya yaitu dari segi harta di akuntansi perusahaan dengan akuntansi bank. Biasanya pada kebijakan bank, harta termasuk dari semua penempatan uang, dan penyimpanan dalam bentuk kredit.

Sedangkan pada posisi harta akuntansi keuangan perusahaan terdiri dari aset usaha, saham dan modal yang ada pada perusahaan dan juga termasuk pada karyawan dan para pekerja yang kompeten.

Sangat penting jika Anda memilih harmony yang terintegrasi dengan kegiatan bisnis Anda atas transaksi pengeluaran dan pemasukan dari pihak bank. Sehingga dapat membuat hidup Anda menjadi lebih mudah. Dapatkan sistem pembukuan Harmony sebagai sebuah solusi untuk kemudahan pengelolaan keuangan bisnis Anda secara Gratis 30 Hari disini.

Harmony merupakan software akuntansi online yang telah membantu ribuan UMKM untuk mendapatkan laporan keuangan yang teratur setiap harinya. Dengan fitur sistem integrasi dengan pihak bank secara lengkap dan mudah dipahami Anda dapat melakukan pembukuan walaupun Anda tidak memiliki background akuntan sekalipun.

Kunjungi sosial media harmony supaya tidak ketinggalan berita terbaru seputar keuangan, bisnis dan lainnya? sukai dan ikuti updatenya melalui Facebook, Instagram, dan Linkedin Harmony.