Mengapa jaminan pensiun sangat dibutuhkan bagi Anda yang sudah bekerja di perusahaan? Karena jaminan pensiun dapat menjamin sumber penghasilan ketika kondisi Anda sudah tidak memungkinkan lagi untuk bekerja.

Maka setiap bulannya gaji pekerja akan dipotong beberapa persen sesuai dengan ketentuan. Sehingga hasil pemotongan itu yang dapat dijadikan manfaat jaminan pensiun bagi Anda.

Setiap perusahaan yang memiliki iuran jaminan pensiun perlu memiliki kinerja keuangan yang baik agar semua yang diperhitungkan tepat dan tidak merugikan perusahaan.

Jaminan pensiun ini terbentuk agar dapat memberikan jaminan dan kepastian kepada karyawan terhadap masa pensiunnya setelah memasuki usia pensiun. Maka tidak perlu lagi mengkhawatirkan biaya di masa mendatang.

Jaminan pensiun ini berguna agar seseorang tidak perlu khawatir ketika memasuki usia pensiun dan dapat melanjutkan keberlangsungan hidup dengan sejahtera.

Untuk itu, sebaiknya ketahui dahulu bagaimana dasar hukum serta cara perhitungan jaminan pensiun, melalui pembahasan artikel ini untuk kehidupan Anda yang baik dan layak di masa mendatang.

Berdasarkan sesuai dengan Peraturan Pemerintah Nomor 45 Tahun 2015 Pasal 1, yaitu jaminan Pensiun adalah jaminan sosial yang bertujuan untuk mempertahankan derajat kehidupan yang layak bagi peserta dan/atau ahli warisnya dengan memberikan penghasilan setelah peserta memasuki usia pensiun, mengalami cacat total tetap, atau meninggal dunia.

Dalam program ini memiliki manfaat jaminan pensiun yang diterima oleh peserta atas berupa uang yang dibayarkan setiap bulannya. Jaminan pensiun juga salah satu jaminan sosial yang diwajibkan oleh pemerintah untuk seluruh pemberi kerja dan penerima upah.

Pemerintah

sudah memberlakukan pada tanggal 01 Juli 2015 lalu, bersamaan dengan adanya

program jaminan pensiun di dalam Badan Penyelenggara Jaminan Sosial (BPJS)

Ketenagakerjaan.

Selain dari program jaminan pensiun BPJS juga memiliki program lainnya untuk para pekerja di Indonesia. Program tersebut di bawah naungan BPJS ketenagakerjaan untuk memiliki Jaminan Hari Tua (JHT), Jaminan Kecelakaan Kerja (JKK), dan Jaminan Kematian (JKM).

Peserta program jaminan pensiun yang selanjutnya disebut peserta adalah pekerja yang terdaftar dan telah membayar iuran, menurut ketentuan PP Nomor 45 Tahun 2015 Pasal 1.

Berikut 2 (dua) kategori pekerja yang dapat menjadi peserta jaminan pensiun:

a. Sebagai pekerja yang bekerja kepada pemberi kerja penyelenggara negara.

b. Sebagai pekerja yang bekerja kepada pemberi kerja selain penyelenggara negara.

Dalam kepesertaan program jaminan pensiun, sudah berlaku saat sejak pekerja telah mendaftarkan iuran pensiun yang dibayarkan dan disetor oleh pemberi kerja kepada BPJS ketenagakerjaan.

Selain itu BPJS juga memberikan bukti pembayaran iuran kepada pemberi kerja, bukti pembayaran tersebut sudah termasuk sebagai peserta terdaftar dan dasar dimulainya perlindungan jaminan pensiun.

Kepesertaan jaminan pensiun BPJS akan berakhir pada saat peserta meninggal dunia atau mencapai usia pensiun dan menerima akumulasi iuran serta hasil pengembanganya secara sekaligus.

Baca Juga : Remunerasi Sama Dengan Bonus? Simak Pengertian Lengkapnya

Menurut Peraturan Pemerintah Nomor 45 Tahun 2015 Pasal 4, pemberi kerja selain penyelenggara negara wajib mendaftarkan pekerja yang baru paling lama 30 (tiga puluh) hari terhitung sejak tanggal pekerja tersebut mulai bekerja.

Ketika pemberi kerja lalai dalam mendaftarkan pekerjanya ke dalam program jaminan pensiun, maka sebaiknya pekerja yang bersangkutan dapat mendaftarkan dirinya sendiri ke dalam program jaminan pensiun BPJS Ketenagakerjaan.

Pendaftaran oleh pekerja bisa dilakukan dengan cara mengisi formulir pendaftaran dan melampirkan formulir tersebut :

1. Surat perjanjian kerja, surat keputusan pengangkatan, serta bukti lain yang menunjukkan sebagai pekerja.

2. Bukti Kartu Tanda Penduduk (KTP).

3. Bukti Kartu Keluarga (KK).

Ketika sudah melakukan pendaftaran, BPJS ketenagakerjaan akan melakukan verifikasi kepada pemberi kerja paling lama waktu 7 hari terhitung sejak tanggal pendaftaran.

Namun jika pemberi kerja terbukti lalai untuk tidak mendaftarkan pekerjanya sebagai peserta jaminan pensiun, maka pemberi kerja akan menerima sanksi sesuai dengan ketentuan peraturan perundang-undangan.

Setelah itu pemberi kerja juga diharuskan untuk memungut dan menyetor iuran atas kewajiban pekerja serta membayar iuran yang telah menjadi kewajiban pemberi kerja kepada BPJS Ketenagakerjaan.

Baca Juga : Pengertian Perantara Keuangan Serta Kelebihan dan Kekurangannya

Iuran Jaminan Pensiun yang selanjutnya disebut iuran adalah sejumlah uang yang dibayar secara teratur oleh peserta dan pemberi kerja. Tercantum pada ketentuan Peraturan Pemerintah Nomor 45 Tahun 2015 Pasal 1.

Besaran iuran jaminan pensiun sebesar 3% dari upah per bulan, dimana pemberi kerja dan peserta ditanggung bersama sesuai dengan pembagian :

a. Sebesar 2% dari upah ditanggung oleh pemberi kerja selain penyelenggara negara.

b. Sebesar 1% dari upah ditanggung oleh peserta.

Dalam setiap bulannya akan dijadikan dasar perhitungan iuran yaitu terdiri atas upah pokok dan tunjangan tetap. Pada tahun 2019 batas paling tinggi upah dijadikan sebagai dasar perhitungan yang ditetapkan sebesar Rp8.512.400 dilansir dari laman BPJS Ketenagakerjaan.

Sebagai pemberi kerja yang tidak memenuhi yang sesuai dengan ketentuan pembayaran iuran, akan dikenakan ketentuan atas denda sebesar 2% setiap bulan.

Berbagai hasil keputusan keuangan atas keterlambatan pembayaran dana pensiun bagi setiap pekerja diperusahaan, maka merupakan risiko keuangan perusahaan yang dikenakan denda untuk dibayarkan.

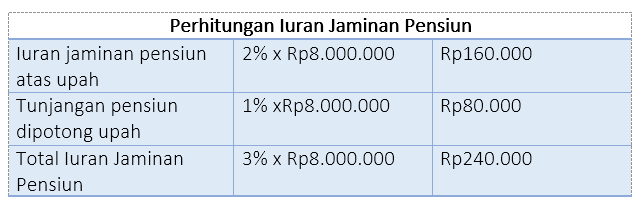

Sebagai kebutuhan atau keberlangsungan hidup seseorang, dapat Anda ketahui melalui contoh kasus yang sesuai dengan dasar perhitungan pembayaran iuran pensiun. Seperti kasus Ibu Cahaya merupakan karyawan PT Sukses Kemilau yang memiliki gaji pokok Rp8.000.000 per bulannya. Dengan perhitungannya :

Dengan ketentuan PP Nomor 45 Tahun 2015 Pasal 17, atas besaran uang dan manfaat pencairan jaminan pensiun yang diterima oleh pekerja. Maka dalam satu tahun pertama yaitu 1% dikali dengan masa iuran dibagi 12 bulan dan dikali rata-rata upah tahunan tertimbang selama masa iuran dibagi 12 bulan.

Kemudian pada PP Nomor 45 Tahun 2015 Pasal 18 Ayat 1 dan 2 dalam pertama kali iuran, manfaat pensiun paling sedikit ditetapkan sebesar Rp300.000 untuk setiap bulan. Selain itu pada manfaat pensiun paling banyak dalam pertama kali ditetapkan sebesar Rp3.600.000 setiap bulannya.

Sebagai besaran jaminan pensiun setiap tahun yang harus sesuai dengan tingkat inflasi tahun sebelumnya. Maka Anda dapat melihat cara klaim BPJS Ketenagakerjaan melalui website bpjsketenagakerjaan.go.id

Sebagai manfaat pencairan jaminan pensiun yang sesuai dengan Peraturan Pemerintah Nomor 45 Tahun 2015 Pasal 19 sampai Pasal 23, yaitu dapat meliputi :

1. Manfaat pensiun hari tua, yaitu diterima peserta yang telah mencapai usia pensiun dan telah memiliki masa iuran paling singkat 15 tahun yang setara dengan 180 bulan.

Dengan hak atas manfaat pensiun hari tua diperhitungkan mulai tanggal 1 bulan berikutnya setelah peserta mencapai usia pensiun. Setelah itu pada saat hak atas manfaat pensiun hari tua berakhir pada saat peserta meninggal dunia.

[elementor-template id="26379"]

2. Manfaat pensiun cacat, yaitu diterima oleh peserta yang mengalami cacat total tetap sebelum mencapai usia pensiun. Untuk hal seperti peserta yang mengalami cacat total tetap dan masa iuran kurang dari 15 tahun. Masa iuran yang digunakan dalam menghitung manfaat pensiun cacat, dengan ketentuan :

a. Untuk peserta rutin membayar iuran dengan tingkat kepadatan paling sedikit 80%.

b. Penyebab kejadian atas cacat total tetap terjadi setelah peserta terdaftar dalam program Jaminan Pensiun paling singkat 1 bulan.

Kemudian atas hak dan manfaat pensiun cacat berakhir pada saat peserta meninggal dunia atau tidak lagi memenuhi definisi cacat total tetap.

3. Manfaat pensiun janda atau duda, yaitu manfaat pensiun janda atau duda diterima oleh istri atau suami dari peserta yang meninggal dunia. Atas besar manfaat pensiun yaitu :

a. Sebesar 50% dari formula manfaat pensiun untuk peserta yang meninggal dunia sebelum menerima manfaat pensiun

b. Sebesar 50% dari manfaat pensiun hari tua atau manfaat pensiun cacat dan untuk peserta yang meninggal dunia setelah menerima manfaat pensiun.

4. Manfaat pensiun anak, yaitu diterima oleh anak dalam hal :

a. Atas peserta yang meninggal dunia dan tidak mempunyai istri atau suami

b. Pada janda atau duda dari peserta meninggal dunia atau menikah lagi.

Sebagai syarat peserta rutin membayar iuran dengan tingkat kepadatan paling sedikit 80%.

5. Manfaat pensiun orang tua, yaitu oleh orang tua dalam hal peserta meninggal dunia dan tidak mempunyai istri, suami, atau Anak. Dengan syarat kepesertaan yaitu minimum 1 tahun dengan tingkat kepadatan paling sedikit 80%.

Sebagai perusahaan yang besar dan dapat menjamin hari tua untuk para karyawannya, tidak bisa dilewatkan begitu saja atas pembayaran dan pelaporan pajak pensiun PPh 21 maupun pajak-pajak lainnya. Agar tidak menjadi kelalaian perusahaan, setiap dana pensiun yang harus diserahkan wajib untuk dibayarkan dan segera laporkan pajak pensiunan karyawan.

Selain perhitungan dan penjelasan di atas, wajib pajak juga telah dimudahkan dengan hadirnya teknologi untuk mencatat segala transaksi terutama iuran jaminan pensiun ini.

Anda perlu memiliki pembukuan yang rapi agar semua besaran iuran jaminan pensiun yang sudah dibayarkan dapat terlihat dengan baik dan jelas. Kini sudah ada software akuntansi yang dapat membantu Anda dalam membereskan pembukuan.

Anda dapat mencoba Harmony sebagai software akuntansi online yang dapat memberikan laporan keuangan secara realtime, proses penjurnalan dengan otomatis, serta pencatatan transaksi lainnya. Terdapat fasilitas gratis 30 hari untuk Anda gunakan.

Bagi Anda yang sibuk dan membutuhkan jasa pembuatan laporan keuangan beserta analisanya bisa menggunakan Harmony Accounting Service.

Dapatkan update informasi dari Harmony dengan mengikuti media sosialnya di Facebook, Instagram dan LinkedIn.