Bagi perusahaan metode pencatatan jurnal pengeluaran kas ini dilakukan untuk mencatat seluruh pengeluaran biaya dalam kegiatan usaha. Maka dari itu jurnal pengeluaran kas ini adalah bagian jurnal khusus yang mencatat seluruh jenis transaksi. Pada dasarnya contoh jurnal khusus terdiri dari 4 jurnal yaitu jurnal penerimaan kas, jurnal pengeluaran kas, jurnal pembelian dan jurnal penjualan.

Jurnal pengeluaran kas adalah pencatatan pembukuan dalam mengelola serta memantau seluruh kas keluar.

Dalam istilah jurnal pengeluaran kas adalah pembukuan atas transaksi yang berkaitan dengan pengeluaran kas, contoh jurnal pengeluaran kas seperti pembelian barang atau pembayaran utang. Selain itu pada jurnal khusus itu sendiri juga adalah bagian dari jurnal laporan keuangan yang meliputi jurnal umum, jurnal penyesuaian dan jurnal penutup.

Sehingga pada pembahasan jurnal pengeluaran kas ini sangat membantu perusahaan untuk memproses banyaknya transaksi atas setiap aktivitas perusahaan.

Istilah lain dari jurnal pengeluaran kas adalah cash disbursement journal yang digunakan untuk mencatat transaksi pembayaran tunai serta berkaitan dengan pembukuan akuntansi dalam perusahaan.

Jurnal pengeluaran kas ini juga berkaitan dengan jurnal khusus lainnya seperti jurnal pembelian, jurnal penjualan, dan jurnal penerimaan kas. Terutama pada bagian jurnal khusus yaitu berkaitan dengan jurnal umum, jurnal penutup dan jurnal penyesuaian.

Dalam fungsi jurnal pengeluaran kas yaitu bertujuan untuk mencatat seluruh transaksi arus kas keluar yang berkaitan dengan aktivitas perusahaan. Selain itu transaksi kas keluar ini memiliki berbagai macam jenis transaksi pengeluaran kas. Seperti membeli barang atau jasa, perlengkapan tunai, pembayaran hutang, membayar beban, pengisian kas kecil dan sebagainya.

Untuk bukti dokumen yang digunakan dalam pencatatan jurnal pengeluaran kas biasanya memakai faktur pemasok yang di cap lunas dengan jumlah kas keluar serta pembayaran melalui cek atau bilyet giro. Biasanya pencatatan jurnal pengeluaran kas ini dilakukan setiap hari dan setiap bulannya sebelum diposting ataupun dipindahkan ke buku besar induk dan buku besar pembantu.

Dilihat dari seluruh transaksi jurnal pengeluaran kas, bahwa analisis pencatatan jurnal tersebut dapat dibagi menjadi 2 kelompok yaitu kelompok yang sering terjadi transaksi dengan kelompok yang jarang terjadi transaksi.

Pada transaksi ini dibuatkan dalam kolom akun sendiri dengan akun lawannya yaitu kas, sehingga dicatat dalam jurnal pengeluaran kas

a. Pada transaksi pembelian barang secara tunai yaitu analisis jurnalnya adalah :

(Db) Pembelian Barang xxxx

(Cr) Kas xxxx

b. Sebagai pembayaran hutang biasanya analisisnya terbagi dua cara yaitu :

• Adanya transaksi tanpa potongan pembelian, yaitu meliputi :

(Db) Hutang Usaha xxxx

(Cr) Kas xxxx

• Adanya transaksi dengan potongan pembelian meliputi :

(Db) Hutang Usaha xxxx

(Cr) Kas xxxx

(Cr) Potongan Pembelian xxxx

Pada transaksi pembayaran yang jarang terjadi, maka berkaitan dengan kolom serba-serbi (akun lainnya) serta akun lawannya yaitu kas. Berikut ini contoh transaksi jurnal tersebut.

a. Transaksi pembelian perlengkapan, peralatan serta aset lainnya secara tunai menjadi analisis jurnal yaitu :

(Db) Biaya perlengkapan/peralatan xxxx

(Cr) Kas xxxx

b. Transaksi pembayaran biaya gaji, sewa, listrik dan telepon yaitu seperti :

(Db) Biaya gaji/sewa/listrik/telepon xxxx

(Cr) Kas xxxx

Baca Juga : Bagaimana Cara Membuat Jurnal Khusus Perusahaan Dagang?

Adapun tahap-tahap pengisian jurnal pengeluaran kas yang akan dicatat adalah:

a. Mencatat tanggal transaksi pengeluaran kas yang menunjukkan waktu terjadinya transaksi secara langsung.

b. Mencatat nomor transaksi bukti pengeluaran kas melalui nomor bukti faktur pembelian.

c. Mencatat keterangan atau penjelasan yang berisi catatan tambahan atas transaksi.

d. Memberikan tanda check (v) pada referensi ketika transaksi dalam jurnal tersebut sudah dicatat dan diposting ke buku besar.

e. Selanjutnya kolom keterangan akun diisi sesuai dengan nama akun bersangkutan.

f. Mengisi kolom ref yang harus diisi sesuai kode akun masing-masing.

Mungkin Anda yang masih mencatat jurnal laporan keuangan secara manual terutama dengan jurnal pengeluaran kas, masih sulit dan bingung untuk mengisi kolom apa saja yang berkaitan dengan transaksi bisnis Anda. Namun sekarang dengan bantuan akuntan serta teknologi yang telah berkembang pesat, dapat membantu Anda untuk memperoleh laporan keuangan dengan cepat dan dapat diperbandingkan dari tahun ke tahun.

Solusi untuk Anda dalam melakukan pembukuan yang rapi yaitu dengan menggunakan teknologi software akuntansi atau manfaatkan layanan profesional seperti jasa pembukuan. Membantu Anda mendapatkan laporan keuangan secara realtime, buat invoice, mengurus unsur-unsur perhitungan pajak, serta payroll.

a. Kolom Debit Pada Jurnal Pengeluaran Kas

Pada fungsi kolom debit yaitu mencatat nominal yang bernilai pada jumlah transaksi debit tersebut dan terbagi menjadi 4 sub kolom yaitu :

• Untuk kolom akun hutang diisi dengan cara memperhatikan nilai hutang dagang yang sudah dibayarkan.

• Dalam kolom pembelian diisi dengan jumlah nilai pembelian barang secara tunai.

• Untuk kolom akun lainnya (serba-serbi) dibagi menjadi 2 sub kolom yaitu akun serta jumlah nominal. Dalam kolom akun lainnya untuk mencatat berdasarkan jenis akun, sedangkan kolom jumlah berguna mencatat nilai nominal dari jenis akun tersebut.

• Kolom jumlah diisi dengan total dari nilai transaksi atas akun-akun yang bersangkutan.

[elementor-template id="26379"]

b. Kolom Kredit Pada Jurnal Pengeluaran Kas

Pada fungsi kolom kredit berguna untu mencatat nominal yang bernilai dikredit, sehingga kolom kredit terbagi menjadi 2 sub yaitu :

• Dalam kolom kas diisi sesuai dengan nilai tunai yang dikeluarkan.

• Pada kolom potongan pembelian diisi sesuai nilai potongan pembelian yang diterima dalam transaksi pembelian tunai.

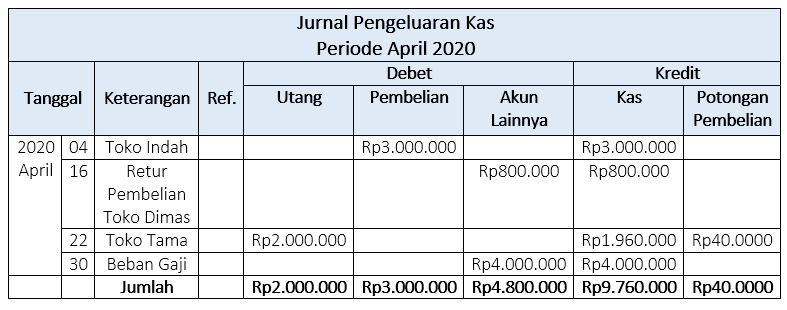

Berikut ini sebagai format atas contoh jurnal pengeluaran kas yang bisa Anda terapkan ke dalam bisnis di bawah ini.

Berikut ini contoh jurnal pengeluaran kas yaitu diketahui bahwa UD Sukses Kemilau bulan April 2020 memiliki beberapa transaksi kas keluar dengan informasi data yaitu :

04 April 2020 : Dilakukan pembelian barang kepada Toko Indah secara tunai sebesar Rp3.000.000.

16 April 2020 : Diterima kembali retur barang dagang karena rusak yang terjual tunai pada Toko Dimas pada tanggal 06 April 2020 Rp800.000

22 April 2020 : Dibayar lunas faktur Toko Tama yang lalu sebesar Rp2.000.000 dengan potongan tunai 2%.

30 April 2020 : Pembayaran gaji karyawan senilai Rp4.000.000

Seperti itulah format contoh jurnal pengeluaran kas, perhitungan dan pengisian kolom tersebut, sehingga pencatatan tersebut harus dilakukan dengan benar dan akurat.

Karena jurnal pengeluaran kas sebetulnya juga berkaitan dengan jurnal khusus lainnya yaitu jurnal penerimaan kas, jurnal pembelian, dan jurnal penjualan yang perlu menjumlahkan perhitungan yang secara akurat dan detail. Namun dengan pembukuan atau penjurnalan yang secara manual melalui excel ataupun dengan pembukuan lainnya, dapat menimbulkan resiko salah pencatatan serta selisih perhitungan.

Sehingga data keuangan yang Anda ingin lihat juga tidak selalu terupdate ataupun secara real time. Sekarang Anda bisa memanfaatkan teknologi akuntansi Harmony.

Apa sih itu Harmony? Harmony merupakan sistem atau software akuntansi berbasis online yang bisa membantu Anda membereskan pembukuan lebih cepat dan rapi.

Harmony juga mudah melakukan pemantauan stok, pembuatan invoice otomatis, rekonsiliasi bank transaksi secara otomatis, penghitungan aset, dan keuangan usaha yang mudah dikelola karena terdapat 20 lebih laporan keuangan secara real time. Agar lebih optimal cobalah gunakan Harmony software secara gratis selama 30 hari di sini.

Kunjungi halaman sosial media Harmony agar Anda tidak ketinggalan berita terbaru seputar keuangan, bisnis dan lainnya melalui Facebook, Instagram, dan Linked In Harmony.