Secara umum biaya tenaga kerja dibagi menjadi dua jenis, yaitu biaya tenaga kerja langsung dengan biaya tenaga kerja tidak langsung. Selain itu kedua biaya tersebut secara bersamaan akan mempengaruhi efektifitas keuangan perusahaan.

Dapat Anda ketahui bahwa menyusun anggaran biaya tenaga kerja langsung merupakan bagian penting bagi suatu perusahaan. Susunan anggaran biaya tersebut, bisa dijadikan sebagai alat perencanaan serta pengendalian biaya tenaga kerja langsung.

Dengan menyusun anggaran biaya ini, diharapkan perusahaan bisa menekan biaya produksi dan mengendalikan sistem keuangan secara efektif dan efisien. Sehingga penyusunan anggaran ini, bisa dikendalikan atas kegiatan atau kerugian perusahaan yang tidak mencapai hasil yang diinginkan.

Melakukan penyusunan anggaran biaya tenaga kerja langsung bertujuan untuk mengetahui tingkat efektifitas produksi dan keuangan perusahaan.

Biaya tenaga kerja langsung adalah susunan anggaran yang berkaitan dengan proses pembuatan produk. Selanjutnya tenaga kerja langsung juga dipahami sebagai seseorang yang terlibat dalam pekerjaan pembuatan proses produksi.

Dalam istilah lain, biaya tenaga kerja biasa disebut direct labor cost. Umumnya biaya ini juga termasuk unsur yang masuk dalam budget management oleh perusahaan dan diberikan pengawasan yang ketat. Dengan demikian Anda juga bisa memahami bahwa, biaya ini berkaitan langsung dengan kegiatan pengolahan bahan produksi hingga menjadi sebuah barang jadi.

Sebagai contohnya dapat meliputi gaji operator mesin, upah lembur, bonus, dan sebagainya. Untuk setiap pengeluaran produksi dalam bisnis, jumlah yang dibayarkan kepada karyawan akan melebihi dari jumlah upah.

Hal ini disebabkan bahwa perusahaan tidak memberikan gaji pokok saja, namun bisa menjadi biaya tunjangan lainnya termasuk dari contoh biaya tenaga kerja langsung seperti asuransi jiwa, pensiun, kesehatan serta sejumlah pajak atas gaji karyawan yang dibayarkan.

Dibuatnya anggaran biaya tenaga kerja ini bukan hanya karena kebutuhan bisnis namun juga memiliki keuntungan bagi suatu perusahaan, yaitu seperti:

Perlu Anda ketahui bahwa tenaga kerja perusahaan tidak hanya berjumlah sedikit. Maka dari itu jika biaya tenaga kerja yang dikeluarkan tidak tepat, maka perusahaan Anda bisa mengalami kerugian.

Namun ketika perhitungan biaya tenaga kerja dapat diestimasikan dan direncanakan secara tepat dan benar, maka perusahaan dapat membatasi pengeluaran tersebut menjadi lebih efisien.

Sebagai pemilik bisnis sudah paham bahwa tenaga kerja merupakan bagian terpenting dalam menetapkan kegiatan proses produksi. Hal ini tentu berkaitan dengan setiap perusahaan yang tidak akan ingin mengalami kerugian.

Namun dengan adanya kerugian tersebut bisa menjadi salah satu resiko bisnis yaitu seperti kurangnya perhitungan atas biaya tenaga kerja. Untuk itu cara mengurangi resiko tersebut sebaiknya perusahaan dapat menentukan dan menetapkannya dengan efektif.

Anggaran biaya tenaga kerja ini berguna juga sebagai pengawasan biaya dan mengurangi resiko perusahaan, setelah biaya sudah diperkirakan maka perusahaan berusaha memenuhi target yang ditentukan.

Setidaknya anggaran ini juga dapat menguntungkan, dan meminimalisir suatu resiko kerugian serta mengatur kinerja keuangan perusahaan yang tidak mencapai target. Anggaran ini meliputi dari perencanaan waktu penyelesaian barang produksi serta tarif upah yang akan dibayarkan kepada tenaga kerja langsung.

Dalam menyusun dan memperhitungkan anggaran biaya tenaga kerja, ada kemungkinan juga mempengaruhi biaya lainnya. Misalnya biaya bahan baku dan biaya overhead, yang merupakan dasar perhitungan harga produksi.

Sehingga keuntungan perusahaan dalam menyusun anggaran biaya tenaga kerja, yaitu dapat memperhitungkan harga pokok produksi secara cepat. Selanjutnya adalah memperkirakan besarnya harga jual produk secara tepat.

Dengan menjalankan susunan anggaran tenaga kerja, serta menetapkan biaya anggaran. Maka hal yang harus diperhatikan oleh perusahaan untuk melakukan perencanaan anggaran tersebut, yaitu :

• Melakukan pencarian tenaga kerja secara profesional

• Mengetahui jumlah kebutuhan tenaga kerja

• Menjalankan pelatihan bagi tenaga kerja baru

• Menetapkan besarnya gaji dan upah kepada karyawan

• Melakukan pengawasan dan evaluasi dalam setiap departemen pekerjaan yang dilakukan karyawan.

Cara ini dilakukan agar perusahaan dapat menghitung anggaran biaya tenaga kerja langsung, sehingga data informasi tersebut bisa dipakai untuk menentukan besarnya harga pokok produksi per unitnya.

Setiap periode besarnya perhitungan anggaran biaya tenaga kerja langsung atau direct labor, tergantung atas ketentuan dari anggaran jam kerja dan anggaran upah kerja langsung per jam.

Maka itu semua perlu dilakukan dengan teliti dan rapi. Selanjutnya Anda hanya perlu memantau dan menganalisa laporan dengan baik untuk menghindari risiko kerugian.

Jika Anda belum memiliki akuntan, maka kami berikan solusinya untuk Anda. Melalui jasa pembukuan profesional kami, Anda tidak perlu repot lagi menyusun semuanya. Dengan jasa tersebut, bisa membantu pembukuan berbasis teknologi, perhitungan dan pelaporan pajak yang lebih cepat.

Baca juga : Pengertian Perantara Keuangan Serta Kelebihan dan Kekurangannya

[elementor-template id="26379"]

Langkah pertama sebelum melakukan perhitungan, lebih baik ketahui terlebih dahulu apa saja komponen biaya tenaga kerja langsung. Berikut ini yaitu seperti :

• Berapa besarnya jumlah barang yang akan diproduksi.

• Jumlah biaya tingkat upah rata-rata per jam tenaga kerja langsung.

• Berapa jumlah jam tenaga kerja langsung yang dibutuhkan untuk menyelesaikan barang per unitnya.

• Ketahui jenis apa saja barang yang dihasilkan oleh perusahaan.

• Seberapa lama waktu produksi barang yang ditargetkan.

Secara sederhana perhitungan tenaga kerja ini sering digunakan dengan cara mengalikan total jam kerja dengan biaya upah tenaga kerja. Perlu Anda ingat adalah tidak semua biaya termasuk dalam biaya ini.

Dengan rumus :

Contoh Kasus

PT. Sukses Kemilau mempersiapkan anggaran biaya tenaga kerja langsung untuk tahun 2020. Dengan informasi target perusahaan berapa anggaran jam kerja langsung dan anggaran biaya tenaga kerja langsung?

Diketahui :

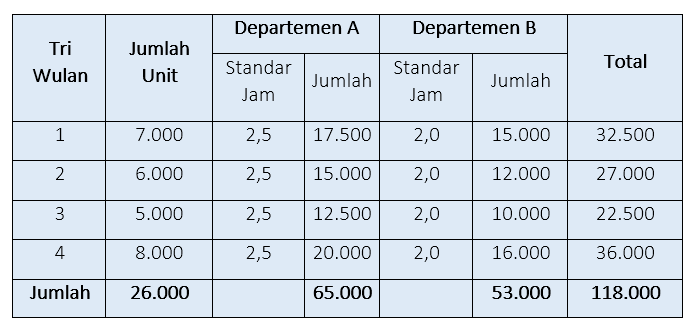

1. Rencana produksi

2. Rencana jam tenaga kerja langsung per unit produk

• Departemen A standar jam 2,5

• Departemen B standar jam 2,0

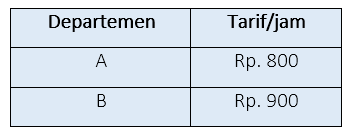

3. Rencana tingkat upah

Jawaban :

1. Anggaran Jam Kerja Langsung

2. Anggaran Biaya Tenaga Kerja Langsung

Rumus :

• Departemen A = Jumlah anggaran jam kerja langsung Dept A x tingkat upah tenaga kerja.

• Departemen B = Jumlah anggaran jam kerja langsung Dept B x tingkat upah tenaga kerja.

• Total = Jumlah Biaya Tenaga Kerja Langsung Dept A + Jumlah Biaya Tenaga Kerja Langsung Dept B

Secara umum sudah Anda ketahui bahwa pembahasan diatas merupakan cara perhitungannya yang populer bagi perusahaan.

Agar semua biaya tercatat dengan baik dan rapi, mungkin Anda bisa mencoba menggunakan software akuntansi. Dengan teknologi yang canggih, Anda tidak perlu repot untuk memantau seluruh biaya yang terjadi.

Kini tersedia Harmony sebagai solusi Anda, membantu mengurangi risiko kesalahan dalam pencatatan dan juga semua laporan keuangan tersedia secara realtime. Dapatkan Harmony Accounting secara gratis selama 30 Hari dengan klik di sini.

Namun bagaimana jika Anda kesulitan mengelola laporan keuangan dan menghitung biaya gaji karyawan pada bisnis Anda? Anda bisa mencoba menggunakan software akuntansi yang memiliki fitur pembuatan laporan keuangan otomatis secara sistem seperti Harmony software.

Dengan menggunakan Harmony Anda dapat memiliki fitur untuk memantau biaya pengeluaran, arus kas masuk dan keluar, laporan laba rugi serta melaporkan perpajakan perusahaan. Agar lebih optimal cobalah gunakan Harmony software gratis selama 30 hari.

Kunjungi halaman sosial media Harmony agar Anda tidak ketinggalan berita terbaru seputar keuangan, bisnis dan lainnya melalui Facebook, Instagram, dan Linked In Harmony.