Piutang bunga? Ya, dalam perusahaan Anda tentunya bukan hanya piutang usaha saja, melainkan memiliki jenis piutang lain salah satunya piutang bunga.

Secara umum jenis transaksi piutang sangat beragam diantaranya piutang usaha, wesel, dan piutang lain lain.

Nah, dalam mengenal piutang lain-lain tersebut ternyata ada piutang gaji, piutang bunga, uang muka karyawan, dan piutang pajak.

Di mana secara umum piutang bunga adalah istilah dari interest receivable yang merupakan bunga atas uang dipinjamkan kepada pihak perusahaan lain.

Sehingga bunga tersebut yang merupakan hak perusahaan pemberi pinjaman, namun dalam pembayaran tersebut secara real belum diterima perusahaan.

Selain itu pencatatan dalam interest receivable atau piutang bunga adalah pendapatan yang termasuk bunga tetapi belum diterima.

Namun pendapatan tersebut akan dicatat dengan basis akrual, untuk itu bagaimana cara mencatat dan jurnalnya? maka simak dalam artikel ini lebih lanjut.

Piutang bunga ini juga terdapat dalam penyusunan laporan keuangan. Piutang bunga adalah nominal jumlah bunga yang seharusnya sudah diperoleh. Namun sampai saat ini belum diterima secara tunai.

Biasanya akun piutang bunga ini diklasifikasikan sebagai aset lancar dalam neraca, namun hal ini berbeda jika nantinya pencatatan penerimaan pendapatan bunga tersebut lebih dari satu tahun.

Adapun pencatatan jurnal piutang ini tidak hanya dimiliki pada piutang usaha, tetapi interest receivable dalam mencatat transaksi piutang bunga adalah posisi debit piutang bunga dan kredit pendapatan bunga.

Apabila pembayaran bunga tersebut sudah diterima, maka pencatatan piutang bunga adalah posisi debet kas dan kredit interest receivable. Bertujuan untuk menghilangkan saldo dalam akun interest receivable.

Baca Juga: Ingin Cara Praktis Rekonsiliasi Bank? Pelajari Contoh Soal Berikut Ini!

Untuk memahami kebijakan akuntansi dalam interest receivable yang berbeda-beda, saat ini adapun dua contoh kebijakan perlakuan tersebut yaitu:

pabila dalam suatu bisnis ingin menginvestasikan dana atau pemberian pinjaman kepada pihak ketiga.

Maka perusahaan tersebut harus mengakumulasi jumlah piutang bunga atau pinjaman tersebut sampai piutang bunga dicatat ke dalam neraca.

Selain itu apabila ada resiko pembayaran pinjaman tersebut, maka sebaiknya menyusun perhitungan jangka waktu penyisihan piutang tak tertagih untuk interest receivable, serta mengurangi jumlah bersih dari piutang.

Untuk beban bunga pada tagihan yang sudah jatuh tempo pembayaran. Maka adanya penagihan tersebut cenderung rendah dan jumlahnya pembayarannya kecil, jadi mungkin penerimaan interest receivable tidak bertambah.

Namun bagi setiap bunga yang sudah dibayar dapat diakui pada laporan laba rugi ketika pembayaran diterima, yang berarti tidak tercatat dalam neraca.

[elementor-template id="26379"]

Baca Juga: Neraca Saldo : Pengertian Lengkap, Jenis Dan Contoh Praktisnya

Untuk memahami contoh jurnal interest receivable yang paling umum apabila dicatat sebagai pengakuan dalam laporan keuangan. Adapun contoh kasus serta jurnal yang bisa Anda pahami yaitu:

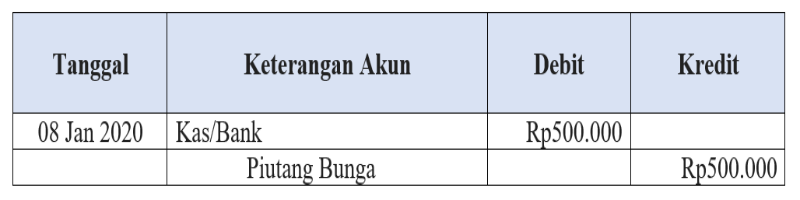

Pada tanggal 01 Desember 2019, PT. XYZ memberikan sejumlah deposit sebesar Rp 5.000.000 dalam rekening bank. Setelah itu pada 31 Desember 2019 dalam pencatatan akuntansi PT.XYZ memperoleh bunga Rp 500.000 atas setoran bank.

Hal ini juga sama ketika pencatatan tersebut diterima pada tanggal 08 Januari 2020, nah bagaimana analisis perlakuan bunga yang diterima oleh perusahaan? Berikut penyelesaiannya.

Penyelesaian:

Bagi PT.XYZ akan mengakui pendapatan bunga sebesar Rp 500.000 dalam laporan keuangan tahun yang berakhir tahun 2019, serta pengakuan pendapatan dalam laporan keuangan berakhir di tahun 2020. Adapun pencatatan jurnalnya yaitu:

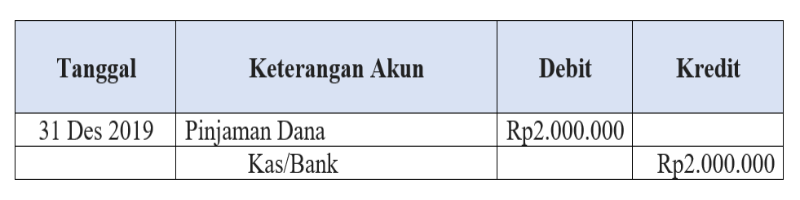

Pada tanggal 30 September 2019 memberikan pinjaman kepada salah satu karyawannya sebesar Rp 2.000.000, dengan syarat akan tingkat bunga 12%.

Dalam perjanjian pinjaman karyawan akan diberikan setelah 3 bulan beserta jumlah pokok dan bunganya di akhir tahun 2019.

Namun ternyata karyawan tersebut belum membayar pokok dan bunganya, akan tetapi pada tanggal 04 Januari 2020 sudah dilakukan pembayaran dan bunga pinjaman oleh karyawan untuk selama tiga bulan tersebut. Adapun pencatatan jurnalnya yaitu:

Penyelesaiannya:

Cara perhitungan pendapatan bunga yang diakui dalam tahun buku yang berakhir pada tahun 2019.

Pendapatan Bunga = Jumlah pinjaman x suku bunga x (jumlah bulan jatuh tempo / 12)

Pendapatan Bunga = Rp2.000.000 x 12% x (3/12) = Rp60.000

Adapun pencatatan jurnal pinjaman karyawan dalam piutang pendapatan bunga.

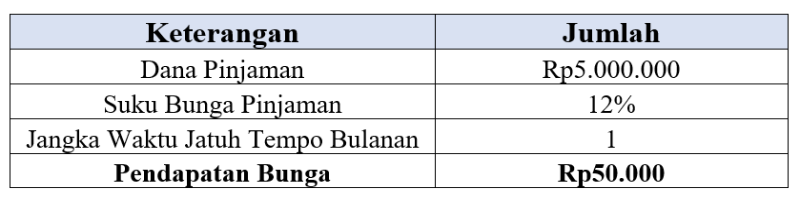

Pada 02 November 2019, PT. XYZ membeli obligasi 1 tahun seharga Rp 5.000.000, dengan membayar tingkat bunga 12%. Untuk pokok dan jumlah bunga harus dikumpulkan perusahaan jangka waktu masa obligasi. Berikut contoh pencatatan jurnalnya yaitu:

Penyelesaian:

Perhitungan pengakuan pendapatan bunga pada akhir tahun 2019, adalah sebagai berikut:

Pendapatan Bunga = Jumlah pinjaman x suku bunga x (jumlah bulan jatuh tempo / 12)

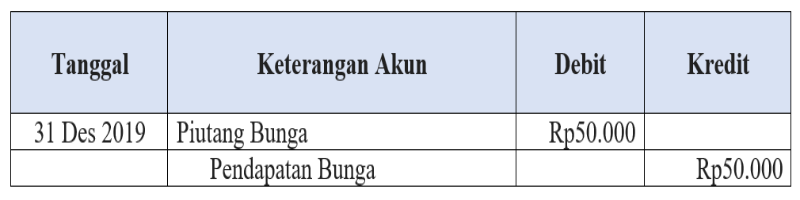

Pendapatan Bunga = Rp5.000.000 * 12% * (1/12) =Rp50.000

Pencatatan Penerimaan Piutang Bunga 31 Desember 2019

Pencatatan jurnal tersebut di atas memanglah diperlukan saat akhir periode, apalagi ketika mempersiapkan dan menyajikan laporan keuangan bulanan atau tahunan secara benar untuk kepentingan perusahaan.

Selain itu dalam piutang bunga ini merupakan penerimaan bunga yang belum diterima, sehingga ketika pendapatan bunga tersebut didapatkan maka dibutuhkan pencatatan jurnal yang di mana memiliki jatuh tempo pembayaran.

Namun apabila ingin meminimalisir resiko piutang yang tak tertagih maka dengan adanya penagihan piutang kini dapat lebih mudah dengan software dari Harmony.

Pembuatan invoice yang praktis dan tidak ribet membuat proses penagihan menjadi lebih mudah. Tertarik untuk menggunakannya? Cobalah gunakan melalui software pembukuan Harmony.

Harmony yang dapat dengan mudah melakukan pemantauan stok, pembuatan invoice otomatis, rekonsiliasi bank transaksi secara otomatis, penghitungan aset, dan keuangan usaha yang mudah dikelola karena terdapat 20 lebih laporan keuangan secara real time. Gunakan Harmony sekarang juga GRATIS 30 hari di sini.

Mau update info menarik dan penawaran terbaik kami selanjutnya? Ayo, follow dan like akun Facebook, Instagram dan LinkedIn Harmony hari ini ya.