Pengakuan pendapatan merupakan istilah lain revenue recognition. Secara umum psak pendapatan adalah penghasilan yang timbul selama aktivitas normal dari suatu entitas. Pendapatan sendiri salah satu komponen dalam persamaan dasar akuntansi yaitu sebagai modal.

Permasalahan utama prinsip pengakuan pendapatan yaitu terletak pada pendapatan yang dianggap dapat terealisasikan, atau pendapatan yang dianggap menghasilkan. Sehingga ada kemungkinan manfaat pengakuan pendapatan ini di masa depan akan mempengaruhi keberhasilan perusahaan.

Pengakuan pendapatan adalah kondisi pengakuan atas penjualan barang atau jasa baik sebelum realisasi atau setelah penyerahan.

Dalam prinsip pengakuan pendapatan juga harus dapat memenuhi kriteria pendapatan yang harus dipenuhi, sehingga pendapatan tersebut dapat diakui. Maka dari itu sebaiknya Anda memahami bagaimana pengakuan pendapatan pada pembahasan artikel ini.

Menurut (PSAK 23) PSAK Pendapatan adalah arus masuk atas bruto yang didapat dari manfaat ekonomi dan timbul dari aktivitas normal entitas selama suatu periode. Sehingga arus kas masuk tersebut mengakibatkan adanya kenaikan ekuitas yang tidak berasal dari penanaman modal.

Untuk itu dalam prinsip pengakuan pendapatan (revenue recognition) juga terbagi menjadi dua yaitu pendapatan yang dapat direalisasikan atas barang atau jasa yang dapat ditukar atau dikonversikan dengan kas maupun klaim atas kas (piutangnya).

Kedua, pendapatan yang menghasilkan ke dalam sebuah entitas bersangkutan, sehingga perkerjaan yang sudah dikerjakan dapat mendapatkan hak atas manfaat yang dimiliki oleh pendapatannya seperti pengerjaan dan penerimaan laba yang sudah selesai.

Adapun empat transaksi prinsip pengakuan pendapatan sebagai berikut :

1. Pendapatan melalui penjualan produk dapat diakui pada tanggal penjualan maupun tanggal penyerahan kepada pelanggan.

2. Pendapatan atas pemberian jasa yang diakui pada saat pekerjaan jasa sudah dilakukan dan dapat ditagih.

3. Pendapatan dalam mengizinkan pihak lain untuk menggunakan aktiva perusahaan, misalnya bunga, sewa dan royalty.

4. Pendapatan atas penjualan aktiva yang selain produk diakui pada tanggal penjualan tersebut.

Baca Juga : Apa Itu Pendapatan Diterima Dimuka? Simak Penjelasannya

Adapun alasan mengapa adanya penyimpangan penjualan atas pengakuan pendapat tersebut yaitu :

1. Dalam mengakui penjualan yang lebih awal (recognize earlier), sehingga adanya tingkat kepastian yang tinggi mengenai jumlah pendapatan yang sudah dibuat.

2. Memberikan penangguhan pengakuan, apabila adanya tingkat ketidakpastian mengenai jumlah pendapatan. Baik itu biaya yang cukup tinggi, ataupun penjualan yang bukan menjadi penyelesaian utama dalam menciptakan suatu laba.

Mungkin dahulu Anda perlu mengingat banyak rumus akuntansi, saat ini semua telah berkembang pesat. Dengan teknologi akan membantu Anda untuk memperoleh laporan keuangan dengan cepat dan dapat diperbandingkan dari tahun ke tahun.

Solusi untuk Anda dalam melakukan pembukuan yang rapi yaitu dengan menggunakan teknologi software akuntansi atau manfaatkan layanan profesional seperti jasa pembukuan. Dapat membantu Anda mendapatkan laporan keuangan secara realtime, buat invoice, mengurus unsur-unsur perhitungan pajak, serta payroll.

Dalam prinsip akuntansi, metode pengakuan pendapatan ini perlu disepakati secara transparan. Jenis pendapatan yang perlu diakui sangat beragam salah satunya adalah saat penjualan. Berikut ini kondisi yang perlu dilakukan pengakuan pendapatan :

Adanya perjanjian pembelian kembali dengan harga tertentu, maka harga tersebut dapat menutup segala biaya yang menjadi persediaan perusahaan ditambah adanya biaya kepemilikan. Sehingga adanya persediaan dan kewajiban tersebut harus berkaitan dengan pembukuan penjualan, dengan kata lain adanya pendapatan di masa mendatang atas penjualan.

Sebagai penjual yang menerima pendapatan, tentunya juga dapat menanggung resiko atas hak retur pembelian & penjualan barang yang dapat menyebabkan seperti :

• Adanya tidak mencatat penjualan sampai pencatatan hak retur habis masa berlakunya.

• Menyebabkan pencatatan penjualan yang dapat mengurangi penjualan dengan estimasi retur di masa depan.

• Melakukan penjualan dan memperhitungkan retur barang ketika terjadinya penjualan.

Trade loading adalah suatu kegiatan yang memberikan gambaran atas penjualan, laba, serta pangsa pasar yang tidak dimiliki secara langsung. Sehingga perusahaan tersebut akan menjual barang kepada pedagang dengan harapan pelanggan akan membeli produk yang menghasilkan pendapatan dengan cepat.

Selain itu dalam channel stuffing adalah kegiatan yang dilakukan dalam industri perangkat lunak komputer, sehingga produsen tersebut dapat meningkatkan pendapatannya secara licik. Maka dari itu kegiatan ini tidak baik dilakukan.

Dalam metode pengakuan pendapatan atas kontrak jangka panjang seperti kontrak tipe konstruksi, pengembangan pesawat terbang militer maupun komersial, atau yang seringkali diketahui bahwa penjual sebagai kontraktor dapat menagih pendapatan kepada pembeli atas jangka waktu tertentu.

Sehingga kegiatan tersebut memang sudah dilakukan sesuai dengan pencapaian target, berikut ini ada dua cara metode pengakuan pendapatan akuntansi dalam kontrak konstruksi jangka panjang yang biasanya diakui oleh akuntan profesional meliputi :

Penggunaan metode ini dapat memberikan estimasi pendapatan, progress, ataupun tarif, seperti syarat berikut ini yaitu :

• Isi pada kontrak harus secara jelas, dan hak tersebut dapat dipaksakan secara resmi atas barang atau jasa yang diberikan dan diterima oleh pihak pembeli tersebut. Sehingga sebagai pembeli yang ingin menukarkan barang juga harus mengikuti syarat serta ketentuannya.

• Tanggung jawab pembeli yaitu harus memenuhi kewajiban dalam kontrak.

• Sebagai kontraktor wajib melakukan proses secara kontraktual.

[elementor-template id="26379"]

Metode pengakuan pendapatan dapat dilakukan ketika kondisi kontrak kerjasama sudah selesai dengan beberapa syarat berikut ini :

• Memiliki kontrak jangka pendek dari sebelumnya.

• Wajib mengisi syarat dalam penyelesaian yang tidak terpenuhi

• menerima resiko atau bahaya dalam kontrak yang diluar bisnis tersebut.

Adapun berikut ini pemahaman untuk Anda dalam contoh soal pengakuan pendapatan dalam metode persentase penyelesaian kontrak kontruksi sebagai pengukuran pendapatan serta biayanya.

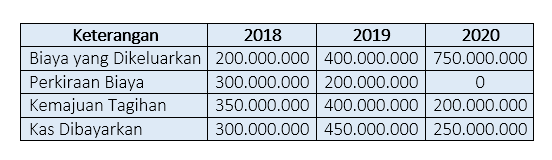

Berikut ini adalah contoh soal pengakuan pendapatan, PT Cahaya Gedung yang mempunyai kontrak untuk membangun sebuah klinik dengan harga Rp1.000.000.000 dengan total perkiraan biaya Rp700.000.000. Kesepakatan ini terjadi atas kontrak yang dimulai pada bulan Agustus 2018 sampai Desember 2020 dengan rincian sebagai berikut :

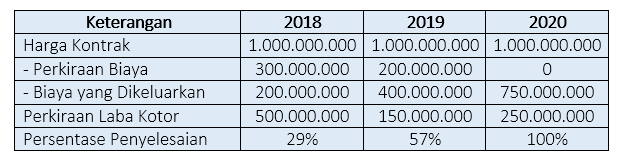

Cara Perhitungan Pengakuan Pendapatan Dalam Metode Persentase Penyelesaian

Sebagai perhitungan persentase dalam penyelesaian pendapatan kontrak konstruksi dapat diketahui dengan langkah sebagai berikut ini :

Rumus Perhitungan :

• Perkiraan Laba Kotor = Harga Kontrak – (Biaya Yang Dikeluarkan + Perkiraan Biaya)

• Persentase Penyelesaian = Biaya Yang Dikeluarkan / Total Perkiraan Biaya

Contoh Jurnal Pengakuan Pendapatan Perusahaan Kontraktor

Sehingga dalam contoh jurnal akuntansi perusahaan kontraktor yang dicatat ke dalam pembayaran cicilan kas. Baik yang telah dibayarkan atau mencatat penagihan biaya yang dibayarkan kepada perusahaan, yaitu dengan jurnal akuntansi perusahaan jasa kontruksi sebagai berikut:

• Jurnal Pengakuan Pendapatan – Pencatatan Tagihan Biaya

• Jurnal Pengakuan Pendapatan – Mengakui Adanya Suatu Piutang Kontrak

• Jurnal Pengakuan Pendapatan – Penerimaan Pendapatan Atas Tagihan

Baca Juga : Pengertian Lengkap Debit dan Kredit dalam Akuntansi

Ada beragam cara yang kini diterapkan dan diaplikasikan untuk menilai kemajuan suatu kontrak. Cara ini bisa dikategorikan dalam dua kelompok, yaitu:

Untuk mengakui biaya, pendapatan, dan laba kotor harus sesuai tercapainya penyelesaian kontrak jangka panjang. Pengukuran masukan atau penilaian kemajuan penyelesaian dengan tanggal tertentu,

Dengan cara mengukur keluaran biaya atas hasil pendapatan yang dicapai, merupakan sebuah cara pertambahan nilai atas unit produknya.

Misalnya kontrak atas pembuatan jalan, maka sebagai arsitek dan insinyur diminta untuk mengukur biaya pengeluarannya. Selanjutnya mengukur berapa presentasi pekerjaan yang sudah selesai.

Seperti pembahasan diatas bahwa PSAK pendapatan bertujuan untuk mengukur pengakuan pendapatan yang merupakan salah satu komponen penting dalam laporan laba rugi dan akuntansi. Dengan cara pengukuran ini juga dapat mengidentifikasi, mengklasifikasi, dan mencatat pendapatan yang akan mempengaruhi laporan laba rugi menjadi lebih akurat dan tepat.

Oleh karena itu, sebuah perusahaan harus dengan jelas mengetahui, memahami dan mampu melakukan pengukuran dan pengakuan pendapatan serta pencatatannya.

Jika Anda mampu mengatur keuangan dengan proses akuntansi yang tepat, maka kerugian pun dapat dicegah. Untuk itu dalam mengontrol keuangan serta pembukuan Anda dari berbagai aspek keuangan, gunakanlah pembukuan Harmony yang lebih baik untuk Anda dengan menggunakan software akuntansi.

Harmony untuk mempermudah proses akuntansi secara menyeluruh. Aplikasi ini sangat berguna bagi Anda yang melakukan pengelolaan manajemen keuangan secara real time dan pemakaian secara Gratis 30 Hari di sini.

Jangan lupa untuk kunjungi sosial media Harmony supaya tidak ketinggalan berita terbaru seputar keuangan, bisnis dan lainnya? klik tombol sukai dan ikuti updatenya melalui Facebook, Instagram, dan Linked In Harmony.