Di dalam akuntansi, terdapat beberapa bentuk buku yang sangat penting untuk mencatat dan merekam aktivitas dalam siklus akuntansi usaha. Selain buku besar utama dan buku besar umum, ada juga buku besar pembantu yang memiliki fungsi untuk menyediakan rincian dari buku besar umum. Misalnya buku besar pembantu utang yang berisi informasi transaksi utang piutang perusahaan.

Informasi dari buku besar pembantu utang ini menyampaikan kondisi keuangan usaha dengan meninjau utang atau kewajiban yang harus ditunaikan. Selanjutnya, data dari buku besar pembantu utang tersebut sangat berguna untuk menyelesaikan beberapa masalah.

Buku besar pembantu utang menggambarkan kondisi utang yang terjadi selama akivitas operasional usaha.

Buku besar pembantu utang adalah buku besar yang menyimpan rekaman atas kumpulan akun pihak kreditur atau pihak yang dihutangi oleh sebuah perusahaan. Jadi, fungsi buku besar pembantu utang ini adalah untuk mengelompokan transaksi utang piutang, dari satu pihak atau perusahaan tersebut saja.

Data-data yang dibutuhkan dalam buku besar pembantu utang berasal dari bukti pengeluaran, faktur, dan nota debet/kredit yang digunakan sebagai bukti atas pengembalian barang (retur pembelian) yang dibeli dengan cara kredit.

Sebenarnya, tidak ada format khusus untuk membuat buku besar pembantu utang. Namun, buku besar ini bisa disajikan seperti dalam format buku besar umumnya. Untuk menyusunnya, sebaiknya perhatikan contoh permasalahan berikut ini:

Kegiatan perusahaan The Big Capital pada bulan Juli 2020 dapat diilustrasikan dalam tabel berikut ini:

Utang pada kreditor pada tanggal 1 Juli 2020

Transaksi (pembelian kredit) pada bulan Juli 2020

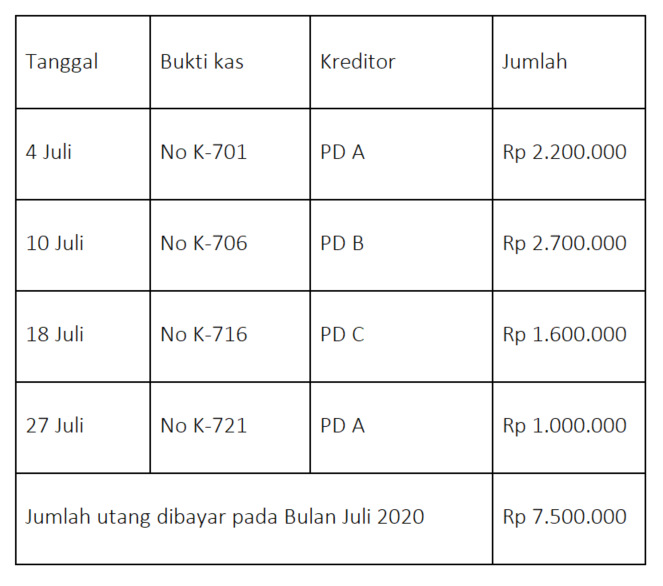

Untuk pelunasan utang kepada kreditor

Baca Juga : Penjelasan Mengenai Neraca Saldo

Dari data-data pada tabel di atas, dapat dipahami bahwa :

• Data pada 1 Juli 2020 dicatat di dalam buku besar sebagai akun utang, saldo kredit sebesar Rp 8.500.000,00.

• Rincian yang dicatat di dalam buku pembantu utang pada saldo kredit pada masing-masing kolom kreditor yaitu untuk semua faktur pembelian dicatat di dalam buku jurnal pembelian,

• Pada tanggal 31 Juli 2020, akun perlengkapan mengalami debet dari akun utang usaha kredit sebesar Rp 9.000.000,00.

• Bukti pengeluaran uang kas untuk pelunasan utang, yang tercatat yaitu bukti pengeluaran kas untuk pembayaran utang sebesar Rp 7.500.000,00.

• Bukti dan jumlah dicatat di dalam buku jurnal pengeluaran kas, dengan mendebet pada akun utang usaha dan mengkredit akun kas masing-masing sebesar Rp 7.500.000,00.

Baca Juga : Cara Membuat Buku Besar dalam Format T beserta Contohnya

[elementor-template id="26379"]

Setiap bukti pengeluaran kas dalam buku besar pembantu utang dicatat kemudian akan mendebet rekening pada kreditur yang bersangkutan. Jika semua rekening sudah dicatat sesuai langkah diatas, maka akun utang usaha bisa disajikan di dalam buku pembantu utang seperti pada tabel berikut ini:

Pada kolom referensi tabel diatas, dapat ditulis dengan JPb-1 yang berarti jurnal pembelian halaman 1 dan JKK-1 yang berarti jurnal kas keluar halaman 1. Akun utang usaha PT Big Capital pada 31 Juli 2020 memiliki saldo kredit Rp 10.000.000,00.

Membuat buku besar pembantu utang sangat penting untuk usaha Anda. Namun, untuk membuatnya tidak mudah, apalagi kalau harus membuat secara manual. Maka dari itu, gunakan Software akuntansi Harmony untuk memudahkan Anda membuat laporan keuangan dan pembukuan, termasuk buku besar pembantu utang.

Software akuntansi Harmony menyediakan promo GRATIS 30 Days trial akun cukup klik di sini sekarang. Jangan lupa, ikuti juga update info seputar akuntansi menarik lainnya hanya di akun Facebook, Instagram dan LinkedIn Harmony.

Ingin terima beres laporan keuangan perusahaan Anda? Jangan khawatir, Anda bisa menggunakan Harmony Accounting Service yaitu jasa pembuatan laporan keuangan dengan harga terjangkau yang dikerjakan oleh profesional berpengalaman dalam bidang akuntansi.