Selain buku besar pembantu utang, perusahaan dagang juga membutuhkan buku besar pembantu piutang. Apalagi, untuk perusahaan dagang yang telah memiliki banyak transaksi, adanya buku besar pembantu piutang akan sangat diperlukan. Buku besar pembantu piutang adalah buku besar umum yang akan sangat membantu perusahaan dagang dalam memberikan kemudahan informasi tentang adanya piutang.

Jadi, fungsi buku besar pembantu piutang yang paling utama adalah untuk memberikan informasi tentang adanya piutang usaha. Selanjutnya, buku besar pembantu piutang tersebut akan menjadi informasi yang penting untuk mengambil keputusan dengan menghimpun data-data lain dari buku besar umum milik perusahaan dagang.

Buku besar pembantu piutang adalah buku besar umum yang akan sangat membantu perusahaan dagang dalam memberikan kemudahan informasi tentang adanya piutang.

Menyusun buku besar pembantu piutang tidak jauh berbeda dengan cara menyusun buku besar pembantu utang. Perbedaannya hanya terletak pada objeknya saja. Pada buku besar pembantu piutang dibutuhkan bukti-bukti berupa faktur penjualan, bukti penerimaan kas untuk bukti penerimaan tagihan atau piutang, dan nota debit atau kredit. Berikut ini, akan dibahas secara bertahap cara menyajikan buku besar pembantu piutang.

Tahap pertama yang perlu diperhatikan saat akan menyajikan buku besar pembantu piutang adalah mengumpulkan catatan transaksi. Catatan transaksi tersebut meliputi data piutang debitur, transaksi yang sedang berlangsung, dan penerimaan piutang dari debitur. Transaksi tersebut dikumpulkan dan disajikan dalam bentuk tabel seperti contoh berikut ini:

Keterangan gambar di atas : Tabel Data piutang kepada debitur atau pihak penjamin pada tanggal 1 Juli 2020

![]()

Keterangan gambar di atas : Penerimaan piutang dari para debitur

Dari data di atas, diperoleh piutang usaha pada tanggal 1 Juli 2020 senilai Rp 12.100.000. Piutang tersebut dicatat pada posisi debit dengan nama akun piutang usaha dalam buku besar. Sementara untuk rincian atas transaksi piutang akan dicatat di dalam buku besar pembantu piutang.

Seluruh faktur penjualan yang dicatat di dalam buku jurnal dengan nama akun piutang usaha senilai Rp 500.000 pada tanggal 31 Juli 2020. Dalam pencatatan transaksi, setiap jenis faktur penjualan harus dicatat ke dalam buku pembantu piutang dengan mendebit terlebih dahulu rekening debitur yang menjadi piutang dagang atau piutang usaha.

Setiap bukti penerimaan kas dari debitur harus dicatat dalam buku jurnal penerimaan kas. Dari data di atas, pada tanggal 31 Juli 2020 akun piutang usaha pada buku jurnal tersebut berada pada posisi kredit karena akan mengurangi piutang usaha sebesar Rp 17.700.000. Setiap bentuk bukti penerimaan juga harus dicatat pada masing-masing bukti penerimaan kas.

Setelah setiap transaksi dicatat maka selanjutnya bisa menyusun transaksi tersebut ke dalam buku besar terlebih dahulu. Bentuk penyajiannya bisa seperti pada contoh berikut ini:

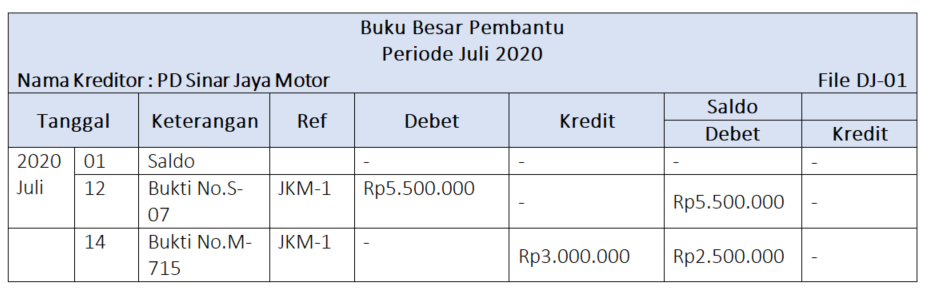

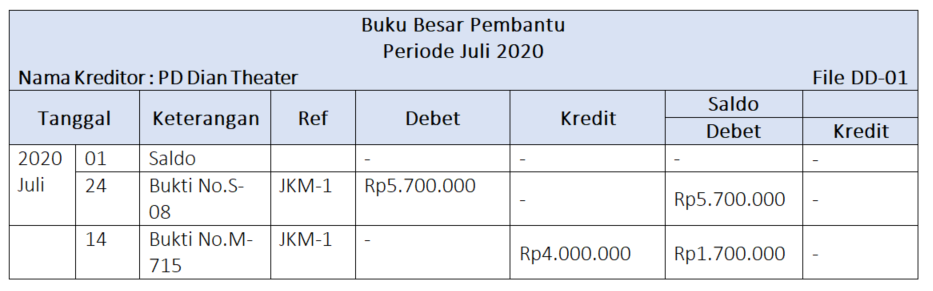

Dari tabel buku besar di atas, terdapat kolom referensi (Ref) untuk mencantumkan jenis jurnal atas setiap transaksi. JPn-1 artinya buku jurnal penjualan pada halaman 1 dan JKM-1 artinya buku jurnal penerimaan kas pada halaman 1.

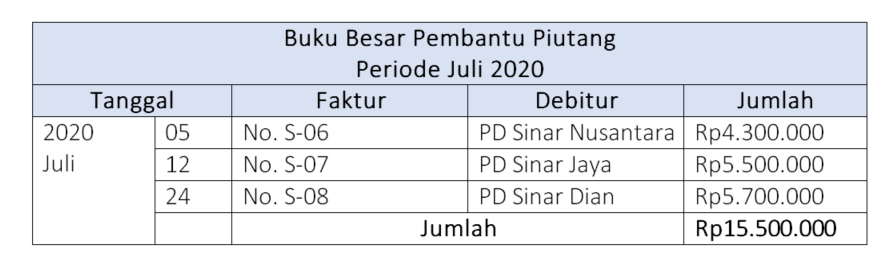

Sesuai data, akun piutang usaha pada tanggal 31 Juli 2020 memperlihatkan saldo debit sebesar Rp 9.900.000. Jumlah tersebut harus sama dengan jumlah piutang pada buku pembantu piutang.

[elementor-template id="26379"]

Setelah penyajian transaksi di buku besar selesai, selanjutnya setiap transaksi piutang kreditur bisa dipindahkan ke dalam buku pembantu piutang usaha. Adapun contoh dari buku pembantu piutang usaha tersebut yaitu:

Baca Juga : Cara Membuat Buku Besar Format T dan Lengkap dengan Contohnya

Baca Juga: Neraca Saldo : Pengertian Lengkap, Jenis Dan Contoh Praktisnya

Informasi piutang dagang maupun piutang usaha dari kreditur Anda harus termuat dalam buku besar dan buku pembantu piutang. Tujuannya adalah supaya Anda dapat mengontrol piutang usaha dan kinerja keuangan Anda. Maka dari itu, pastikan Anda selalu membuat buku besar pembantu piutang.

Saat ini, membuat buku besar pembantu piutang tidaklah sulit. Anda bisa memanfaatkan software akuntansi Harmony yang bisa membuat berbagai macam bentuk buku jurnal, buku besar, buku umum, neraca, dan laporan keuangan.

Cara menggunakannya software ini juga tergolong mudah karena bisa dioperasikan bagi pemula tanpa keahlian IT khusus. Coba GRATIS 30 Hari, software akuntansi Harmony dengan melakukan pendaftaran di sini. Selanjutnya, follow dan like akun Facebook, Instagram dan LinkedIn Harmony untuk terus mendapatkan penawaran dan info terupdate setiap hari.

Ingin terima beres laporan keuangan perusahaan Anda? Jangan khawatir, Anda bisa menggunakan Harmony Accounting Service yaitu jasa pembuatan laporan keuangan dengan harga terjangkau yang dikerjakan oleh profesional berpengalaman dalam bidang akuntansi.