Seperti yang diketahui, PPN sembako saat ini masih menjadi polemik yang terjadi di tengah masyarakat. Mengingat sembako sebagai salah satu barang kebutuhan pokok, tentunya PPN sembako akan sangat memberatkan masyarakat.

Meski begitu, pemerintah memiliki berbagai rencana untuk mengkaji ulang objek PPN yang akan dibebaskan dari tarif pajak pertambahan nilai. Bahkan, rencana tarif pajak ini sudah diusulkan dalam Undang-undang

Ketentuan Umum dan Tata Cara Perpajakan. Dalam wacana tersebut, nantinya sembako akan dikenakan biaya objek PPN atau barang kena pajak (BKP).

Namun demikian, patut diketahui bahwa terkait PPN sembako sebaiknya dicermati dalam pasal 4A ayat kedua UU Pajak Pertambahan Nilai. Dijelaskan bahwa jenis barang yang tidak dikenai Pajak Pertambahan Nilai adalah barang yang termasuk dalam kelompok:

Pada poin mengenai pajak pembelian sembako yang menyebutkan tentang jenis barang kebutuhan pokok yang diperlukan orang banyak, hal ini diatur kembali pada Peraturan Menteri Keuangan pasal 2 Nomor 99 Tahun 2020.

Barang kebutuhan pokok berupa beras, jagung, sagu, kedelai, daging, telur, susu, sayuran dan buah-buahan, gula dan garam, serta bumbu-bumbu tidak dikenakan pajak langsung.

Maka dapat disimpulkan, bahwa barang kebutuhan pokok tersebut tidak dibebankan Pajak Pertambahan Nilai. Jadi, semisal penjual sembako memperdagangkan kebutuhan pokok, maka tidak perlu dipotong Pajak Pertambahan Nilai.

Baca Juga : Mengenali 3 Macam Sistem Pemungutan Pajak Di Indonesia

Lalu, bagaimana kalau nantinya barang-barang sembako menjadi barang kena pajak? Apakah langsung dikenakan PPN Sembako? Belum tentu barang-barang sembako yang menjadi BKP, penyerahannya dikenakan PPN Sembako.

Sebab, dalam penyerahannya terdapat syarat-syarat yang harus dipenuhi. Salah satunya barang-barang sembako harus diserahkan oleh pengusaha yang sudah resmi dan sah dikukuhkan sebagai pengusaha kena pajak.

Tak hanya itu, apabila memang pemerintah akan mengenakan PPN sembako terhadap barang kebutuhan pokok, pengusaha kena pajak tetap akan diuntungkan.

Pasalnya, apabila barang kebutuhan pokok menjadi barang kena pajak pertambahan nilai, maka pengusaha kena pajak memiliki hak untuk mengkreditkan pajak masukan yang sudah dilunasi.

Jadi, pajak pertambahan nilai yang dibayar hanya selisih saja antara pajak pertambahan nilai yang dipotong dengan pajak masukan yang sudah dilunasi sebelumnya.

[elementor-template id="26379"]

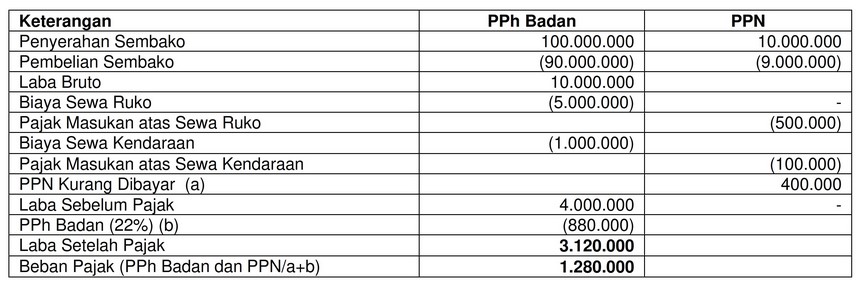

PT Bhakti menjual sembako Rp 100 juta dari harga semula dibeli saat kulak Rp 90 juta. PT Bhakti juga harus membayar biaya sewa kios Rp 5 juta pada PT Selaras. Serta, bayar sewa truk Rp 1 juta pada PT Niaga. Baik, PT Niaga maupun PT Selaras sudah dikukuhkan menjadi pengusaha kena pajak (PKP).

Contoh 1. PPN Sembako jika Sembako bukan Barang Kena Pajak (BKP) jika PT Bhakti bukan PKP.

Contoh 2. PPN Sembako jika Sembako Adalah Barang Kena Pajak (BKP) jika PT Bhakti Adalah PKP.

Menurut contoh kasus di atas, dapat dilihat bahwa:

Implikasinya maka laba sebelum pajak PT Bhakti dalam contoh pertama menjadi lebih kecil ketimbang contoh kedua. Dalam arti kata sederhana, pengecualian PPN Sembako sebagai objek PPN bisa membuat laba sebelum pajak menjadi berkurang atau lebih kecil.

Selanjutnya, total sistem pemungutan pajak yang dibebankan pada PT Bhakti. Total pajak dari sisi pajak penghasilan badan dalam contoh kedua, terlihat lebih besar dibandingkan contoh 1. Padahal, kalau dihitung lagi, contoh 2 justru lebih kecil beban pajak (termasuk pajak pertambahan nilai).

Terakhir, laba setelah pajak. Keuntungan PT Bhakti adalah margin setelah pajak pembelian sembako menjadi objek PPN. Sebab, pajak masukan sudah dibayar tidak menjadi komponen biaya. Jadi, laba semakin besar.

Dari beberapa contoh di atas, maka bisa dikatakan kalau PPN sembako justru menguntungkan pengusaha kena pajak. Sebab, adanya pengkreditan pajak masukan yang membuat laba semakin bertambah.

Jika Anda pengusaha kena pajak yang taat hukum, sudah sepatutnya selalu melunasi dan membayar perpajakan yang dibebankan. Gunakan Software Akuntansi Harmony untuk mengelola pembukuan bisnis Anda agar lebih rapi dan sistematis.

Software Akuntansi Harmony adalah solusi yang menyederhanakan tugas pembukuan tanpa ribet, semudah beberapa detik. Termasuk otomasi pembuatan laporan keuangan dengan lebih dari 20 jenis template instan siap digunakan.

Silakan coba dan buktikan kecanggihan fitur Software Akuntansi Harmony, FREE Trial 30 hari klik tautan ini. Kenali juga Harmony lebih dekat melalui media sosial, follow akun Instagram, LinkedIn, dan Facebook sekarang.