Untuk terjun ke dalam dunia bisnis, sebagai pemilik usaha tentu tidak akan terlepas dari perhitungan hingga laporan keuangan. Sebagai komponen laporan keuangan, aktiva merupakan istilah penting bagi pebisnis maupun akuntan, karena hal tersebut merupakan kekayaan suatu usaha yg berkaitan dengan laporan keuangan. Tetapi untuk menjalankan bisnis, pemilik usaha juga perlu mengetahui apa pengertian aktiva tersebut.

Mungkin sebagian dari Anda sudah mengetahui aktiva merupakan hak kekayaan atau benda yang dimiliki oleh perusahaan. Kemudian informasi lainnya, sebagai pebisnis Anda harus lebih mengetahui klasifikasi jenis apa saja yang termasuk ke dalam aktiva.

Maka pada pembahasan artikel ini Anda bisa mempelajari tentang pengertian aktiva lebih detail, apa saja jenis aktiva dan contoh aktiva tersebut.

Dengan mengetahui lebih detail pengertiannya, maka dapat membantu Anda untuk mengerti manfaat dari aktiva secara langsung maupun tidak langsung. Dan juga berpengaruh terhadap kegiatan operasional bisnis seperti pengeluaran dan pemasukan dari jual beli aset tersebut.

Aktiva adalah suatu aset sebagai sumber daya, modal dan benda yang memiliki nilai ekonomi serta dapat dimiliki oleh suatu pemilik usaha atau individu. Sebagai pengertian aktiva yang luas, aset mampu menghasilkan berbagai manfaat ekonomi dimasa mendatang. Spesifiknya aktiva ataupun aset pada perusahaan juga akan berkaitan dengan profit yang dapat meningkatkan nilai perusahaan.

Dalam akuntansi, aktiva adalah hak kekayaan perusahaan yang berkaitan dengan suatu arus kas. Aktiva juga ditemukan pada sisi kiri neraca dan bisa diklasifikasikan ke dalam berbagai jenis saat dicairkan sehingga masuk ke dalam arus kas perusahaan.

Pasiva adalah utang atau yang biasa disebut sebagai liabilitas dan menjadi suatu kewajiban perusahaan dalam melakukan pembayaran kepada pihak lainnya. Pada kesimpulannya aktiva merupakan komponen penting yang mendukung adanya laporan keuangan serta bermanfaat bagi perusahaan. Aktiva ini juga memberikan informasi pencatatan dari segala transaksi yang berikaitan dengan uang, persediaan dan nilai ekonomi lainnya.

Hadirnya klasifikasi aktiva atau aset akan mempermudah Anda dalam menghitung jumlah kekayaan perusahaan saat ini. Tentu bukan hal yang mudah untuk menghitung itu semua, perlu adanya tenaga ahli yang kompeten.

Untuk itu, cobalah untuk memanfaatkan layanan profesional kami dengan memakai jasa sewa ahli pembukuan untuk Anda. Walaupun tidak memiliki akuntan sekalipun, dengan menggunakan jasa pembukuan, juga dapat membantu perhitungan dan pelaporan pajak untuk membantu para pengusaha yang sibuk setiap harinya.

Jika Anda

sudah memahami pengertian aktiva, sebaiknya Anda juga harus mengetahui tentang

komponen apa saja yang dimiliki aktiva. Biasanya aktiva dikategorikan sebagai

sifat, jenis serta komponen aktiva yaitu :

Berdasarkan klasifikasinya, aktiva dapat diubah menjadi nilai ekonomi yaitu kas. Maka aktiva dapat dibagi menjadi 2 yaitu aktiva lancar dan aktiva tetap sebagai berikut :

1. Aktiva Lancar (Current Assets)

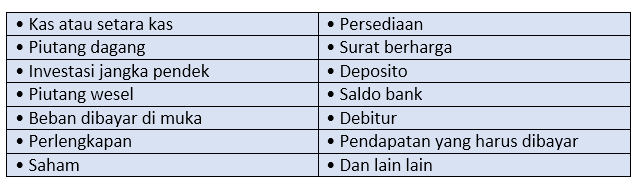

Aktiva lancar merupakan suatu aset yang ada pada kas perusahaan, atau bisa setara dengan kas yang disimpan ke dalam bank sehingga dapat diambil kapanpun dalam waktu kurang dari periode siklus akuntansi. Kategori aktiva lancar juga memiliki masa pendek dibandingka aktiva tetap, sehingga dari komponennya terdiri dari :

2. Aktiva Tetap (Fixed Assets)

Aktiva tetap memiliki sifat yang sulit untuk diubah menjadi kas, sehingga membutuhkan prosedur yang rumit dan waktu yang lama dalam menjual aset tersebut menjadi kas. Aktiva tetap memiliki komponen seperti tanah, bangunan, pabrik, mesin, peralatan, furniture, kendaraan dan sebagainya. Pada umumnya aktiva tetap juga disebut sebagai aset tidak lancar, atau aset jangka panjang yang bernilai pada periode tertentu dan menjadi depresiasi.

[elementor-template id="26379"]

Di dalam kategori aset berdasarkan eksistensinya atau keberadaan fisik aset, kategori ini dapat terbagi menjadi dua yaitu aktiva berwujud dan aktiva tidak berwujud sebagai berikut :

1. Aktiva Berwujud (Tangible Assets)

Aktiva berwujud dapat dikatakan sebagai aset yang mudah disentuh, dilihat dan keberadaannya bisa dirasakan. Biasanya aktiva ini bersifat relatif permanen yang masuk ke dalam aset tetap berwujud, selain itu juga aktiva ini bisa masuk ke dalam aktiva lancar ketika adanya persediaan atau uang tunai.

2. Aktiva Tidak Berwujud (Intangible Assets)

Sebagai aktiva tidak berwujud ini tidak dapat bisa dirasakan, dilihat atau disentuh secara fisik. Biasanya aktiva ini masuk ke dalam ciri-ciri hak paten, hak cipta, perjanian waralaba, merek dagang dan sebagainya.

Untuk aktiva ini juga bisa menjadi aset kepemilikan bisnis saat memperoleh keuntungan moneter dengan kategori aktiva tidak berwujud. Bisa dikatakan termasuk keuntungan dari merek dagang, merek, dan keistimewaan usaha yang berkontribusi pemasaran serta penjualan produk. Karena hanya dengan merek pembeli rela untuk melihat serta membeli produknya di pasaran.

Penggunaan aktiva dapat terbagi menjadi dua bagian yaitu aktiva operasional dan aktiva non operasional. Sebagian besar aktiva ini berfungsi sebagai kegiatan bisnis sehari-hari pada aktiva operasional, namun sebaliknya kegiatan yang jarang digunakan disebut aktiva non operasional:

1. Aktiva Operasional

Aktiva operasional akan dibutuhkan ke dalam transaksi bisnis setiap harinya, aset ini juga digunakan ke dalam perusahaan untuk menghasilkan suatu produk serta layanan. Dengan sebagai kategori uang tunai, inventaris, saldo bank, peralatan dan pabrik.

2. Aktiva Non-Operasional

Sebagai aktiva non-operasional bisa dikatakan tidak ada hubungannya dengan aktiva operasional dan tidak dipakai untuk setiap hari. Namun aktiva ini juga sangat penting bagi kebutuhan bisnis dimasa depan, misalnya seperti properti yang akan dibeli dalam mendapatkan nilai dari laba dalam bisnis.

Baca Juga : Apa Itu Rekonsiliasi Nilai Aset Tetap? Simak Selengkapnya

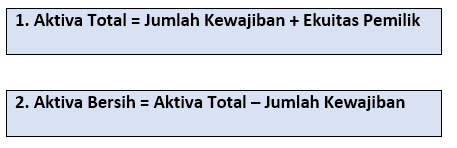

Dengan memahami aktiva Anda harus benar-benar mengetahui perbedaan dari aktiva total dengan aktiva bersih sehingga tidak ada salah perhitungan, untuk itu Anda harus tahu apa definisi tersebut. Pada aktiva total akan menunjukkan bahwa persamaan akuntansi menghasilkan jumlah total kewajiban dan ekuitas pemilik.

Selanjutnya pada aktiva bersih adalah hasil total perhitungan dari aktiva total dikurangi total kewajiban, sehingga hasil tersebut dicatat sebagai aset bersih dan hasil ekuitas pemilik juga akan menghasilkan nilai yang sama. Berikut ini perhitungan aktiva total dan aktiva bersih yaitu :

Cara ini berguna untuk mengetahui bahwa semakin besar bisnis Anda, maka semakin besar aset yang Anda miliki. Sehingga untuk mempermudah kegiatan bisnis Anda, pastinya Anda akan memerlukan bantuan aplikasi akuntasi mulai dari perhitungan nilai aset, proses jurnal pengakuan dan lain sebagainya.

Hal yang perlu Anda ingat yaitu pembukuan manual memiliki risiko human error yang cukup besar. Dengan menyajikan laporan keuangan yang cepat, akurat dan tepat Anda dapat menggunakan pembukuan seperti software Harmony merupakan sebuah solusi untuk kemudahan pengelolaan keuangan bisnis Anda. Mudah digunakan dan memiliki fitur lengkap dan harga terjangkau secara Gratis 30 Hari.

Untuk mengenal Harmony lebih lanjut, kunjungi halaman sosial media harmony supaya tidak ketinggalan berita terbaru seputar keuangan, bisnis dan lainnya. Dengan mengklik sukai dan ikuti updatenya melalui Facebook, Instagram, dan Linked In Harmony.